.png)

|

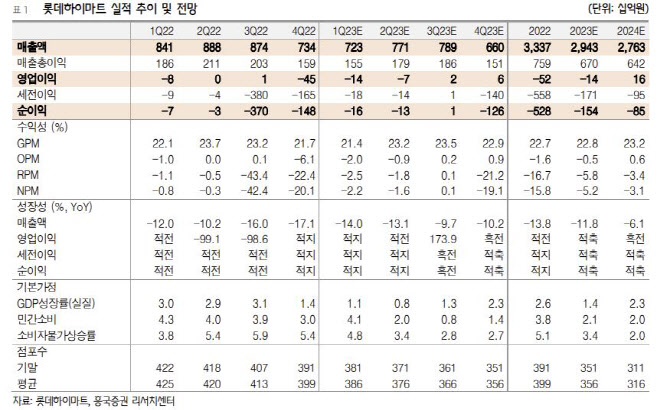

이어 그는 “지난해의 낮은 기저효과에도 불구하고, 가전시장 경기침체가 장기화되고 있기 때문이다”라며 “외형에 비해 영업손실 폭이 큰 것은 외형 감소에 따른 고정비 부담 확대와 함께 냉장고, 세탁기 등 고마진 대형가전의 판매 부진과 온라인 채널 매출 비중 확대에 따른 수익성 약화 영향 때문”이라고 덧붙였다.

특히 박 연구원은 부동산 경기침체 지속에 따른 국내 가전 시장의 침체와 함께 고금리와 고물가에 따른 소비심리 약화 등으로 부진한 실적 모멘텀 당분간 불가피할 전망이라고 내다봤다. 지난해 36개(로드점 31개, 마트점 5개)의 점포 축소에 올해도 40여개의 점포 폐점이 예정되어 있고, 중장기적으로는 300개 내외의 유통망으로 축소할 예정이라는 것이 박 연구원의 설명이다.

다만, 롯데하이마트가 △점포 통폐합을 통한 효율화 △기존점 상품 라인업 개편 △물류 네트워크 효율화 △상품 운영 혁신 및 시스템 개선 △온라인 사업 재정비 등 비즈니스 모델 강화 등으로 수익과 비용 구조 개선을 꾀하려고 하는 것은 긍정적이라고 박 연구원은 판단했다.

박 연구원은 “강력한 턴어라운드 전략을 추진하고 있고, 상저하고의 실적 흐름을 보일 전망”이라며 “최악의 상황을 경험하고 있는 영업실적과 주가 수준을 고려하면 추가적으로 나빠질 가능성은 크지 않은 상황이라 성장의 열쇠를 찾는다면 주가 재평가도 어렵지 않을 것이다”라고 전했다.