.png)

|

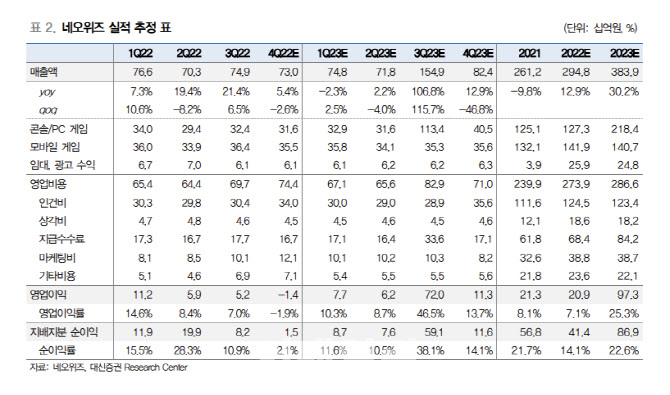

실적 부진은 웹보드 게임 토너먼트전 업데이트가 올해 1분기로 지연되며 매출이 감소한 탓이다. 다만 올 1분기에는 업데이트와 함께 설날 성수기 영향으로 매출 재반등을 예상했다. 아울러 ‘고양이와 스프’는 광고 매출이 50% 이상인 캐주얼 게임으로 글로벌 광고 시장 둔화 영향에 따라 전분기 매출이 감소할 것으로 점쳤다.

인건비는 일회성 비용의 인센티브 발생으로 전분기 대비 12% 늘어난 340억원을 전망했다. 마케팅비는 지스타 참가 등 신작 사전 마케팅 진행에 따라 전분기보다 20% 증가한 121억원을 기록할 것으로 판단했다.

올해는 지난해 실적 부진 요인들이 해소되거나 완화될 것으로 전망했다. 영업적자를 지속 중인 자회사 게임온의 재무 구조 개선, 기타 비용에 반영되는 오는 2024년 대형 신작 개발의 엔진 구독 비용 안정화가 기대되면서다.

특히 올해 3분기 ‘P의 거짓’ 출시를 호재 요인으로 꼽았다. P의 거짓은 이미 지난해 여러 게임쇼와 매체를 통해 흥행 기대감을 확인했다는 분석이다. 이외에 다수의 신작 라인업이 대기 중이다. 브라운더스트2, 오마이앤, 고양이와 스프 지적재산권(IP)를 활용한 게임 3종 등이 출시될 예정이다. 이 연구원은 “흥행 기대감이 높은 다수의 게임 출시를 통해 올해 실적 개선 및 게임 라인업의 장르·플랫폼 다변화가 기대된다”고 말했다.