.png)

|

PLCC란 단어가 흔해지다보니 과거 ‘제휴카드’와의 구분도 사라졌다. 한 기업이 복수의 카드사와 PLCC(?)를 내놓는 일까지 생겼다.

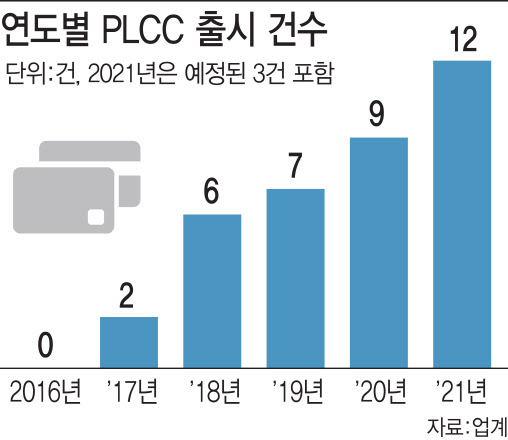

국내 PLCC 원조는 현대카드

국내 카드사 중에서 PLCC 원조라고 하면 단연 현대카드를 꼽는다. PLCC라는 단어도 현대카드가 먼저 썼고, 상품도 현대카드가 먼저 내놓았다. PLCC만큼은 국내 명가이자 원조라는 자부심이다.

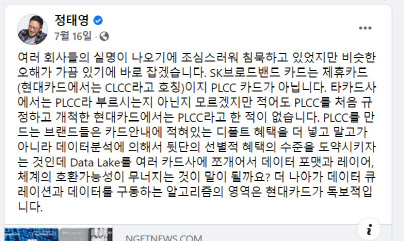

지난 7월 16일 정태영 현대카드 부회장은 자신의 페이스북을 통해 PLCC와 제휴카드의 용례 구분을 하기도 했다. 그는 “PLCC를 만드는 브랜드들은 카드 안내에 적혀 있는 디폴트 혜택을 더 넣고 말고가 아니라 데이터 분석에 의해서 뒷단의 선별적 혜택의 수준을 도약시키자는 것”이라고 전했다.

|

정 부회장은 이 부분에서 자부심이 높다. 그는 “데이터 큐레이션과 데이터를 구동하는 알고리즘 영역은 현대카드가 독보적”이라고까지 자신했다.

실제 그는 2015년 첫 PLCC를 내놓기 전까지 약 3년간 미국을 오가며 인고의 시간을 보냈다. 데이터 분석 역량을 높이면서 실제 PLCC가 우리나라 시장에서 통할지 실증하는 시간이었다.

때마침 정 부회장은 미국내 PLCC 1위였던 싱크로니파이낸셜을 찾았다. 싱크로니파이낸셜은 GE에서 분리된 신용카드 회사였다. GE와의 인연으로 싱크로니파이낸셜의 노하우를 어깨너머로 봤고, 뱅크오브아메리카(BoA) 등 다른 금융사의 PLCC 사업도 연구했다.

첫 PLCC인 ‘이마트 e카드’ 이후 이베이코리아, 코스트코, 대한항공, 스타벅스 등과 PLCC를 선보였다. 최근에는 네이버와도 PLCC로 손잡았다.

카드사 수수료 인하 압력, PLCC 촉진

다른 카드사들은 PLCC에 회의적이었다. 제휴카드와 별다를 게 없었다는 생각이었다. 우리나라 카드 소비자들도 특정 브랜드에 집중해서 쓰기보다 폭넓은 할인 혜택을 원하는 면도 있었다.

그러나 카드사 가맹점 수수료 인하 압력 등은 PLCC화를 앞당겼다. 다수의 서비스에 폭넓은 제휴 혜택을 주기보다 소수라도 충성도 높은 고객들을 대상으로 밀도 높은 혜택을 주자는 것으로 인식이 바뀐 것이다.

|

카드업계 관계자는 “현대카드가 처음 PLCC를 내놓았을 때 다들 부정적인 반응이었다”면서 “그러나 각 브랜드의 충성 고객들이 몰리는 효과가 목격되면서 각 카드사의 정책도 바뀌었다”고 설명했다.

실제 현대카드는 스타벅스와 PLCC를 내놓으면서 카드 업계 주목을 받았다. 스타벅스 충성 고객을 자사 카드 가입자로 유치할 수 있었다.

기업 브랜드 입장에서도 PLCC는 이점이 있다. 자사 브랜드에 대한 충성도를 높이는 동시에 카드사와 제휴해 다양한 혜택을 제공할 수 있다.

이젠 흔해진 PLCC, 제휴사 리스크까지 떠안아

PLCC가 특정 기업의 브랜드와 독점적으로 협력하다보니 생기는 부작용도 있다. 협력사 리스크다. 혹여 구설수에라도 올라가게 되면 카드사들도 곤란해진다. 머지포인트 사태도 비근한 예다.

카드 업계 관계자는 “최근 남혐(남성혐오) 오해를 받은 기업이 남성 커뮤니티로부터 공격을 받으면서 해당 카드사의 PLCC마케팅이 잠정 중단되기도 했다”면서 “해당 카드사 직원들은 사태 추이를 봐가면서 가슴을 쓸어내렸다”고 말했다. 이어 “사회적으로 사안이 커지면 애꿎은 카드사까지 피해를 입을 수 있다”고 우려했다.

|

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)