.png)

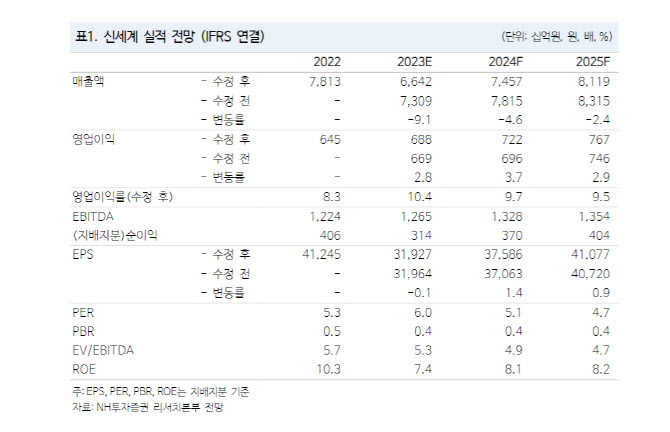

신세계는 2분기 연결 기준 매출액과 영업이익이 각각 전년 동기 대비 16% 감소한 1조5759억원, 20% 감소한 1496억원으로 시장 컨센서스에 부합하는 실적을 냈다.

주영훈 NH투자증권 연구원은 “백화점 총매 출액은 전년 대비 0.2% 증가했다”며 “리오프닝 관련 기저 부담은 8월까지이어질 것으로 추정하고 있으며 9월부터 회복세를 보일 것”이라고 전망했다. 이어 “면세점은 다이공 매출 감소세가지 속됐지만 여행 수요 회복에 따라 마진율이 높은 일반 고객 비중이 크게 증가. 2분기 면세점 영업이익률은 8.3%로 사상 최대치를 달성했다”고 밝혔다.

주 연구원은 “백화점 부문의 높은 기저, 자회사 신세계인터내셔날 실적 부진에 따른 부정적 영향은 2분기에도 지속됐지만 면세점 수익성 개선이 예상보다 크게 이루어지며 기존 추정치에는 부합하는 성과를 보였다”고 평가했다.

그는 “현재 주가는 주가수익비율(PER) 6.0배에 불과하며 절대적인 주가 수준 또한 코로나19 발생 초기 당시와 유사해 하방 지지가 가능할 것”이라며 “오히려 지금까지 제대로 기업가치를 인정받고 있지 못했던 면세점 부문의 실적개선에 초점을 맞출 필요가 있다”고 밝혔다.

|

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)