.png)

|

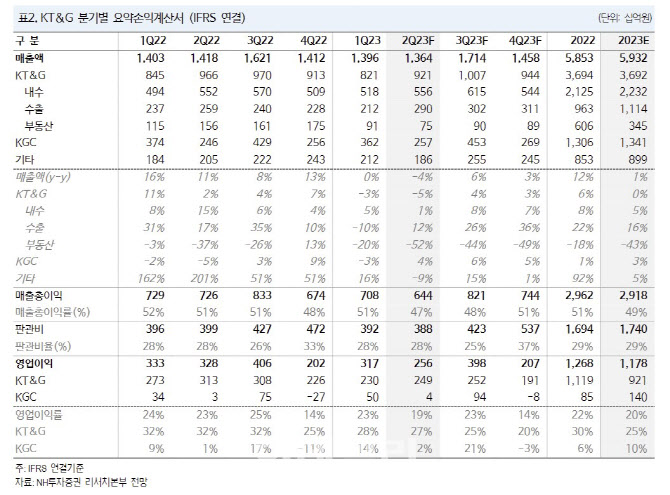

국내 담배 부문 매출액은 전년도와 유사할 것으로 추정했다. 궐련 담배 시장점유율도 65.7%로 전분기와 큰 변화가 없을 것이란 분석이다. 전자담배(HNB) 시장점유율은 전분기 대비 0.2%포인트 상승한 48.6%로 점유율 확대가 지속되고 있다고 판단했다. 해외 담배는 아태 지역 재고 조정 이슈가 있으나, 이외에 지역 판매 호조로 성장세를 이어갈 것으로 봤다. KGC 법인은 내수 시장이 부진하나 중국 중심의 성장세를 나타낼 것으로 예상했다.

올해 주주환원 계획의 일환으로 반기 배당의 연내 실시 계획을 공유한 가운데, 예정대로 사상 첫 반기 배당 시행이 기대된다고 짚었다. 올해 총 주당배당금을 5200원으로 추정하며, 시가배당률은 6.3% 수준이다.

추가적으로 하반기 중 2024년 이후 적용될 중장기 주주환원 정책이 발표되는 점에도 주목했다. 주 연구원은 “주당 배당금의 지속적인 우상향, 자사주 매입과 더불어 자사주 소각에 대한 내용까지 담길 것으로 추정된다”며 “종합적으로 국내 최고 수준의 주주환원 정책이 지속될 것으로 전망한다”고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)