.png)

|

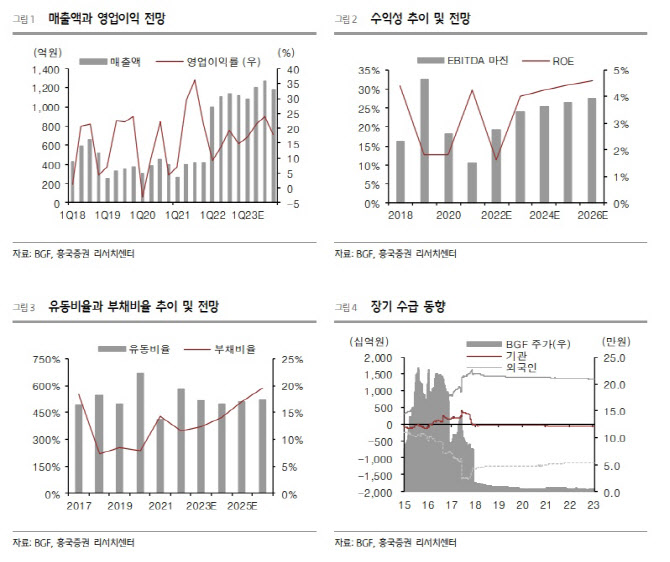

BGF의 지난해 4분기 연결기준 매출액은 전년동기대비 169.6% 늘어난 1121억 원, 영업이익은 81.1% 증가한 164억 원으로 전분기에 이어 양호한 실적을 기록했다.

박 연구원은 “매출액이 큰 폭으로 증가한 것은 2021년말 종속기업 편입해 BGF에코바이오와 코프라 합병한 BGF에코머트리얼즈 연결 손익 반영과 자회사인 BGF리테일(편의점) 호조에 따른 지분법이익 증가와 BGF네트웍스의 실적 개선 등 종속회사의 양호한 성장 때문”이라 분석했다. 세전이익과 순이익이 적자를 기록한 것은 BGF에코머트리얼즈 주가 하락에 따른 자산손상차손 143억원과 금융자산평가손실 67억원 등이 반영됐기 때문이다.

BGF리테일을 비롯한 자회사들의 실적 호조로 올해 1분기에도 양호한 실적 모멘텀이 가능할 것이란 전망이다. 흥국증권은 올 1분기 연결기준 매출액은 전년비 9.8% 늘어난 1090억 원, 영업이익은 106.1% 증가한 186억 원으로 전망했다. 올해 연간 매출액은 8.5% 증가한 4739억 원, 영업이익은 52.5% 는 958억 원으로 수정 전망했다.

박 연구원은 “편의점 사업의 견조한 성장으로 배당금, 로열티, 임대수입 등 별도 수익 증가와 BGF네트웍스 실적 개선으로 연결 가능하고, BGF에코머트리얼즈는 거래처확대와 함께 효율적 비용 통제로 실적 개선이 지속 가능할 것이기 때문”이라 진단했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)