.png)

|

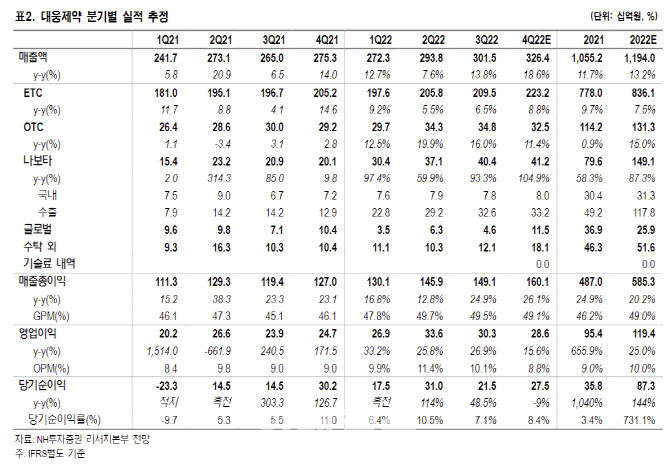

경상연구비는 별도 기준 매출 대비 12.3%로 최근 2개년간 가장 높은 수준을 기록할 것으로 봤다. 당뇨신약 엔블로, 특발성 폐섬유증 신약 개발 등의 영향이 컸다는 분석이다. 올해 상반기까지도 유사한 추세가 지속될 것으로 전망했다. 판관비는 펙수클루 마케팅 비용 확대 등으로 별도 매출 대비 28% 수준을 기록했다. 다만 올해 펙수클루 매출은 500억원을 기록해 레버리지 효과가 가능하다고 짚었다.

지난해 4분기 나보타 사업부는 환 하락에도 전분기 대비 105% 증가한 412억원 호실적을 기록할 것으로 평가했다. 올해는 에볼루스 북미향 15% 성장과 더불어, 중국 시장 진출을 통한 제2의 도약이 기대된다고 분석했다. 중국 파트너십 체결은 1분기 내에 진행될 것으로 예상했다.

올해 실적 개선 여력을 고려하면 주가는 저평가됐다고 판단했다. 올해 연간 영업이익은 전년 대비 36% 증가한 1624억원을 기록할 것으로 추정했다. 올해 나보타 매출액은 36% 증가한 2022억원, 오는 2024년에는 31% 늘어난 2643억원을 추정했다. 또 국내에서 성과를 보이고 있는 펙수클루, 엔블로와 미국 2상을 진행 중인 ‘DWN12088’의 중간결과 확인도 호재 요인으로 꼽았다. 박 연구원은 “한올바이오 지분가치 및 신약 가치를 배제해도 올해 주가수익비율(PER)은 14.3배, 국내대형 제약사 중 가장 낮은 수준”이라고 밝혔다.