.png)

황유식 NH투자증권 연구원은 “하반기 다수의 범용 석유화학 제품 스프레드가 약세로 전환했지만 동사 보유 주요 품목(BPA, NB-Latex, ABS, Epoxy)의 경우 수급타이트로 스프레드 강세 유지하고 있다”며 “석유화학 산업 내 수급이 타이트한 범용 품목은 BPA와 PC, Epoxy, ABS, PVC, EVA/LDPE 등이고 반대로 하반기 공급 증가분이 수요 증가분을 초과할 품목은 HDPE와 PP, MEG, P-X, PTA 등이다”라고 설명했다.

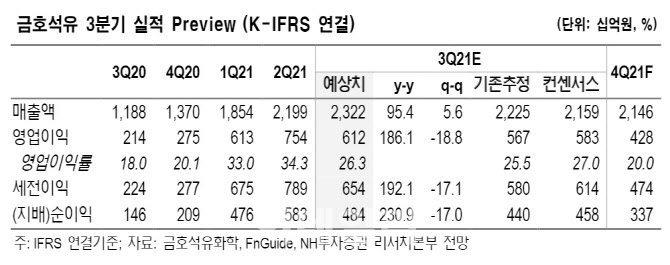

금호석유의 3분기 영업이익은 6117억원(영업이익률 26.3%, +186.1% y-y, -18.8% q-q)으로 예년 연간 영업이익과 맞먹는 매우 높은 수준을 이어갈 전망이다.

황유식 연구원은 “페놀유도체사업(금호피앤비화학)의 경우 BPA와 페놀 시장 수급이 타이트해 영업이익이 직전분기대비 증가가 예상된다”며 “합성고무의 경우 NB-Latex와 SBR 등 품목의 수급은 타이트하겠지만 원재료(BD) 가격 상승으로 수익성은 소폭 하락, 연말 BD 설비 다수 증설로 제품가격 하락 시 수익성을 회복할 전망”이라고 분석했다.

NH투자증권은 금호석유의 높은 연말 배당수익률 및 내년 정기주총 전 경영권 분쟁 재점화 가능성에 주목해야한다고 설명했다.

황 연구원은 “경영권 분쟁 과정에서 회사는 주주가치 향상을 위해 배당 확대를 약속, 개별 기준 배당성향을 20~25%로 상향한다는 내용”이라며 “추정 실적 기준 주당 배당금 1만 1000원 안팎을 전망한다”고 전했다. 또 “지난 8월 박철완 전 상무는 보유주식 일부를 친누나 등 가족에게 증여(지분율 10.03%→8.53%), 차기 주총에 대비해 우호 세력을 확보하기 위한 포석으로 볼 수 있다”덧붙였다.

한편 금호석유는 산업 시황이 다소 안정화될 것으로 보이는 2022년 추정 실적(영업이익 1조3,401억원) 기준 PER 6.0배, PBR 1.2배 수준이다.

|

![이란 종전 기대에 S&P500·나스닥 또 사상 최고[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050700175t.jpg)

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)