.png)

|

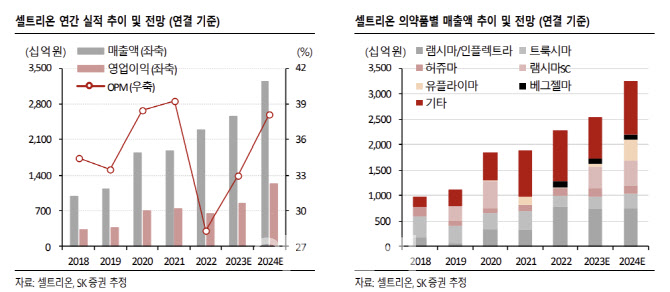

셀트리온USA 진단키트 재고분의 충당금 설정 당시 대비 판매가격 하락에 따락에 따른 변동대가 등의 일회성 비용 증가를 감안 시 실제 영업이익은 컨센서스를 약 27% 상회했다는 분석이다. 일회성 이슈를 제거한 영업이익률은 40% 추정했다. 호실적을 기록한 배경에는 바이오시밀러 매출액이 사상 처음으로 4000억원을 넘어선 가운데, 수익성이 좋은 램시마SC 매출 비중이 연결 매출 내 27%를 기록한 영향이 컸다고 짚었다.

연결 기준 올해 연간 매출액은 전년 대비 11.9% 증가한 2조5548억원, 영업이익은 30.3% 늘어난 8433억원을 추정했다. 주요 바이오시밀러 품목들의 견조한 매출 속 램시마SC 매출 호조 지속을 비롯해 7월 미국 유플라이마 출시를 앞두고 매출 본격화가 예상된다고 전망했다. 특히 1분기 호실적을 통해 확인된 램시마SC의 높은 수익성을 바탕으로 33.0%의 영업이익률을 달성할 것으로 예상했다.

이를 바탕으로 주가도 4월을 기점으로 추세적 반등이 이어질 것으로 내다봤다. 반등을 위한 선결 조건으로는 1분기 양호한 실적을 통한 미국 직판 우려 축소, 미국 유플라이마 허가 등을 제시했다. 이 연구원은 “이번 셀트리온의 어닝 서프라이즈를 시작으로 12일 셀트리온헬스케어 실적 발표, 5월 말 유플라이마 미 식품의약국(FDA) 허가까지 이어지는 만큼 반등을 위한 모멘텀은 한 달간 지속될 전망”이라며 “1분기 어닝 서프라이즈의 근거가 된 램시마SC는 4분기 미국 허가까지 예정된 만큼 미국 출시를 전후로 매출 호조가 이어질 예정”이라고 말했다.