.png)

|

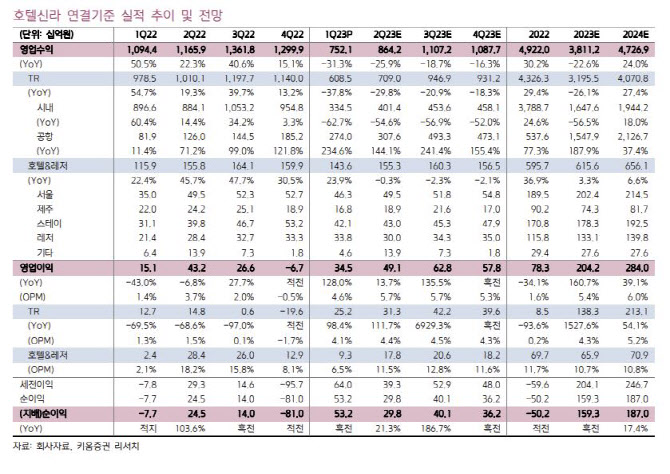

면세점 매출의 경우 직전 분기 대비 47% 줄었다. 박 연구원은 “해외 여행 수요 회복에 다른 매출 증가에도 불구하고, 시내점은 다이고 페이백율 개선을 위한 구조 재편 영향으로 매출이 전분기 대비 감소했다”며 “시내점 매출 증감률은 한국면세점협회의 한국 시내면세점 시장 증감률 대비 부진했는데 이는 다이고 관련 페이백이 사후 알선료 지급에서 즉시 할인으로 변경되면서, 판관비가 매출 할인 계정으로 변경된 영향에 기인한다”고 설명했다.

이어 “호텔, 레저 부문의 매출은 전년 동기 대비 24% 올랐는데 내국인의 해외 여행 수요 증가로 제주점 투숙률이 하락했으나, 내외국인 여행 수요 및 식음, 연회 행사 수요 회복 등에 힘입어, 매출과 영업이익이 작년동기 대비 증가한 것으로 판단된다”고 덧붙였다.

박 연구원에 따르면 올해 2분기 연결기준 매출액은 8642억원으로 전년 동기 대비 26% 줄어들고, 영업이익은 491억원으로 14% 늘것으로 분석된다. 박 연구원은 “다이고 페이백 관련 계정 변경 영향으로 회계 순매출은 전년 동기 대비 감소할 것으로 전망되나, 해외 여행 수요 회복 영향으로 소매 고객 중심의 직전 분기 대미 매출 증가는 가파르게 나타날 전망이다”라고 짚었다. 그러면서 “상대적으로 수익성이 높은 소매 고객의 매출이 증가하면서, 다이고에 대한 의존도가 점차 하락하고, 비즈니스 모델의 수익성과 안정성이 개선될 전망이고, 판매 볼륨 유지와 고정비 커버를 위해 다이고 영업을 무리하게 할 유인이 사라졌다”고 설명했다.

그러면서 박 연구원은 “중국 6.18행사, 광군제 등에 따른 매출 변동성이 축소되고, 해외 여행 수요 변화에 따른 매출 변동성이 확대될 것으로 판단된다”며 “다이고 페이백 관련 계정 변경 영향으로 회계 순매출에서 다이고 경로가 차지하는 비중은 상대적으로 낮아졌으나, 중국 소비경기 및 해외 여행 수요 회복에 따른 수혜는 지속될 것으로 전망된다”고 내다봤다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)