.png)

윤유동 NH투자증권 연구원은 20일 “경상이익은 우수하지만 향후 추가적인 프로젝트파이낸싱(PF) 충당금 설정 가능성을 배제할 수 없다”면서 “계열사(저축은행, 캐피탈)에 8600억원 유상증자 단행 행보 고려하면 아직은 부담스럽다는 판단”이라고 설명했다.

그는 1분기 영업환경이 개선되면서 경상이익이 전 분기보다 상승했다고 판단했다. 하지만 작년 3000억원대 PF 충당금 적립에 이어 충당금을 추가 확대할 가능성도 있다고 강조했다.

현재 그룹사 합산 PF 잔고는 4조6000억원으로 대형사 중 가장 크다. 게다가 지난달 계열사 저축은행과 캐피탈에 각각 4200억원, 4400억원 자금 수혈 결정이 불안정한 경기 상황을 방증한다는 주장이다.

윤 연구원은 “국내외 매크로 불확실성이 확대될 때 높은 PF 익스포저는 부담 요인”이라며 “주가도 실적 개선의 호재보다는 실리콘밸리은행(SVB) 사태, 제2금융권 우려 등 부정적인 요소를 더욱 크게 반영하는 모습으로 센티먼트 개선이 쉽지 않다”라고 말했다.

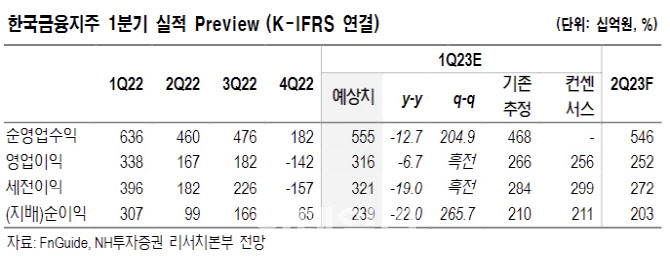

1분기 연결 기준 지배주주 순이익은 2394억원으로 전년 동기보다는 22.0% 줄어들겠지만 전 분기보다 265.7% 증가하며 시장 기대치를 웃돌 전망이다.

|

다만 투자은행(IB) 부분의 서비스 손익이 911억원으로 추정된다. 그는 “투자형 IB는 3월부터 본 PF, 선순위 위주로 서서히 사업 재개 중”이라면서도 “그룹사 손익의 상당 부분이 부동산 영업에 의존해온 만큼 일시에 사업 축소는 쉽지 않다”라고 덧붙였다.