.png)

|

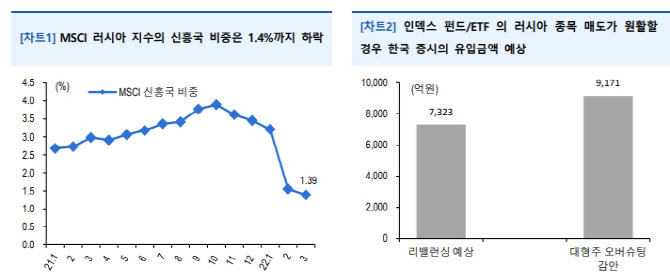

그는 MSCI 러시아 지수는 전월 대비 -60.1%포인트 급감한 점을 짚었다. GDR 종목만 본다면 -96.4%포인트 급락, 사실상 전량 매도했다. 고 연구원은 “-31.0%포인트에서 거래정지된 모스크바 증시 종목의 주가 추이를 예견할 수 있는 대목”이라며 “자본 유출 과정에서 루블화 가치하락, 러시아 당국의 제재 등은 결국 인덱스 펀드·상장지수펀드(ETF)향 자금의 이외 신흥국 유입을 약화시킬 것”이라고 설명했다.

그는 일부에서 제기되는 한국의 4조원 이상 유입은 과도하게 높은 수준인 것으로 판단했다. 이는 MSCI가 반기마다 발표하는 신흥국 액티브+패시브 추종자금 1조8000억달러에 입각한 것인데, 주요 글로벌 액티브 자금의 편입비중은 벤치마크와 큰 괴리를 보이고 있다는 설명이다. 러시아 지수는 에너지 51.2%, 금융 19.6%, 소재 17.9% 등으로 한국이 섹터 측면에 서 수혜를 입을 부분도 낮은 편이라고 짚었다.

아울러 한국 증시에선 오는 9일 대선 휴장으로 8일 러시아 지수의 신흥국 편출에 따른 리밸런싱이 이뤄진다. 유안타 증권은 인덱스 펀드·ETF 수급이 제한적이라도 구조화 상품과 스왑 등 장외파생상품에서 기인한 수급이 출회될 수 있다고 봤다.

일례로 지난해 1월 중국 통신 3사의 2차 MSCI 편출 당시에 코스피 기준 1조6400억원 매수가 유입됐고 외국인 매수도 삼성전자(005930), SK하이닉스(000660) 등 대형주에 집중됐다는 설명이다. 당시 삼성전자의 4분기 실적은 기대치를 하회했지만 주가는 급등했다.

|

고 연구원은 “매수·매도 우위의 방향성을 예단하기는 어렵지만, 관련 수급이 출회될 경우 오후 추세가 더 강화된 패턴을 보였다”며 “이들 자금은 리스크 헤지 차원에서 다자간 계약이 체결돼 있고 장외 상품이기 때문에 규모 추정이 어렵다. 다만 역시 리밸런싱일에는 민감한 자금으로 오후 대형주 수급의 추세대응과 장마감 역 포지션 등은 고민할 필요가 있어 보인다”고 전했다.

한편, MSCI 러시아 지수의 시장 재분류는 6월 연례평가에서 검토될 예정으로 SWIFT 제재 등 접근성 문제가 선결돼야 할 전망이다. 실제 편입은 평가 후 1년이 소요돼 2023년 5월로 예상했다.