.png)

|

과거에는 믈랙프라이데이 행사 기간에만 해외 직구가 늘어났으너, 해외 직구 제품의 배송 시간 단축으로 값싼 중국 온라인몰을 이용하는 소비가 크게 증가하고 있다는 분석이다. 코로나를 거치면서 소비자들은 하나의 브랜드 혹은 한두 개의 소비 채널에 국한하지 않는 다양한 채널과 브랜드에 더 세분화한 행태의 소비 패턴으로 변화하고 있다고 판단했다. 또 높은 인플레이션과 고금리에 따른 소비 여력 둔화는 값싼 제품을 찾는 소비 행태로의 변화를 이끌고 있다고 평가했다.

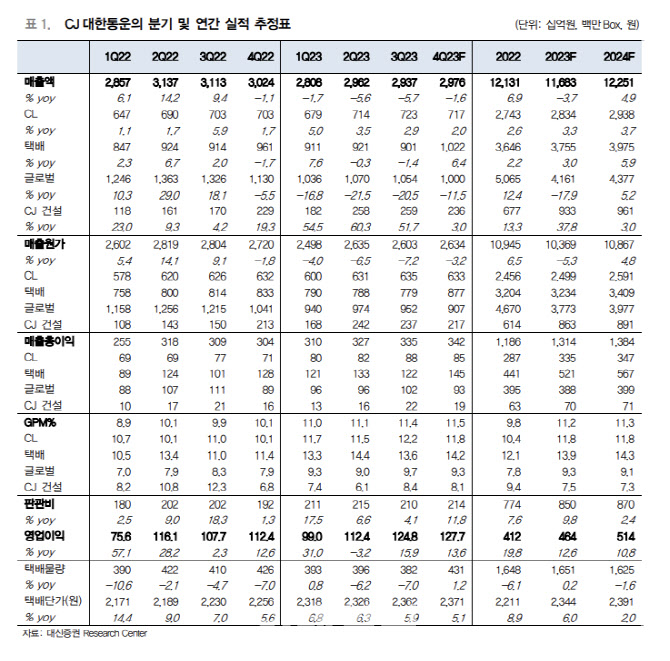

시장의 해외 직구 물량에 대한 관심이 커지고 있다고 봤다. 지난 21일 진행된 코퍼레잇데이 행사에서 CJ대한통운에 대한 투자자들의 높은 관심을 확인했다는 분석이다. CJ대한통운은 올해부터 본격적으로 중국 A사 물량을 독점적으로 처리하고 있는데, 1분기에는 약 350만박스에서 3분기 900만박스 이상을 처리했다. 4분기에는 광군제 등이 있어 1000만박스 이상으로 물량이 확대될 것으로 예상했다.

양 연구원은 또 “A사 외에도 다양한 글로벌 온라인몰에서 러브콜을 받고 있다”며 “해외 직구 물량에 대한 도착 보장 서비스를 제공할 인프라를 갖춘 회사는 당분간 CJ대한통운이 유일할 것으로 판단된다”고 말했다.