.png)

|

이어 “‘P의 거짓’이 네오위즈의 새로운 사업 방향성의 첫 작품이고, 내년 ‘던만추’는 더 큰 성과가 기대된다는 것을 기억해야 한다”고 덧붙였다.

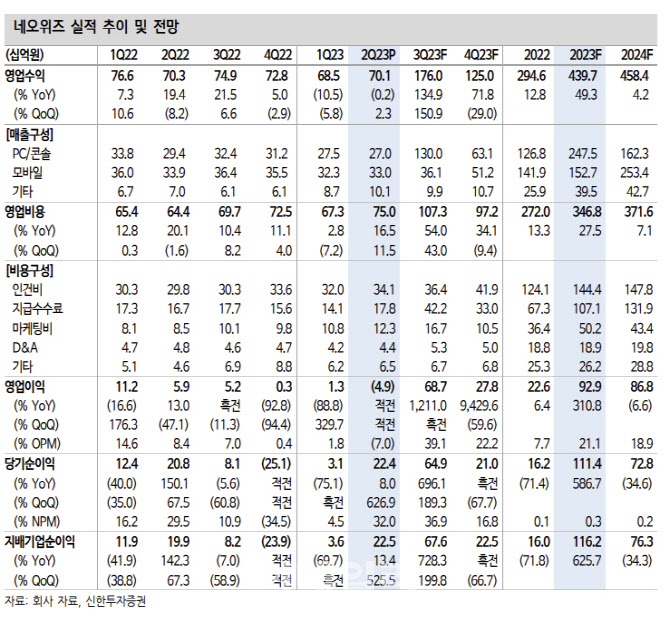

네오위즈는 2분기 매출액은 전년동기대비 0.2% 감소한 701억원, 영업손은 전년비 적자전환한 49억 원을 기록하며 시장 컨센서스를 하회했다. 강 연구원은 “6월 인수가 완료된 파우게임즈의 실적이 일부 연결인식되었는데, 마침 파우게임즈의 ‘킹덤:전쟁의불씨’ 3주년 업데이트와 ‘프리스톤테일M’ 대만 출시에 대한 사전마케팅비가 집행되는 시점이라 연결 영업이익에 부정적이었다”고 평가했다.

다만 다음 분기부터는 온기반영되며 이익 기여가 있을 전망이다. 강 연구원은 “웹보드 게임은 전분기에 이어 견조한 모습을 보였고, 모바일 신작 ‘브라운더스트2’는 이번 분기에 거의 인식되지 않았다”며 “초기 BM 관련한 부정적 피드백이 있었지만 일매출 자체는 보수적 추정을 했던 것에 비해 긍정적인 상황인 것으로 파악된다”고 말했다.

포인트는 내달 19일 출시되는 ‘P의 거짓’ 흥행이 가져다 줄 프리미엄이다. 오는 17일 아시아 한정판 및 한국 패키지 예약 판매를 시작하고, 23일 독일에서 열리는 게임스컴에도 참여하면서 막바지 마케팅에 집중할 계획이다. 2023년 패키지 판매량 250만장으로 전망하며, 추가 스토리 DLC는 내년 상반기 출시가 예상된다.

강 연구원은 “콘솔 게임이 흥행에 성공하면 다음 넘버링의 판매량은 첫 작품 성과를 쉽게 넘어선다”며 “‘P의거짓’이 흥행할 경우 단순히 올해의 EPS 성장뿐만 아니라 다음 작품의 매출을 일정 수준 보장해준다는 점에서 밸류에이션 프리미엄을 받을 것”으로 예상했다.

이어 “ATVI, EA, CAPCOM 등 해외 개발사들의 주가가 신작이 출시가 다가올 때 급등하는 것이 큰 사건이 없다면 완만하게 우상향하는데, 이는 투자자들이 수 년 이상의 성장까지 믿고 기다리기 때문”이라며 “향후 국내 개발사 중 IP 개발 역량이 있는 기업에 대해서는 이러한 투자전략이 유효할 것”으로 전망했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)