.png)

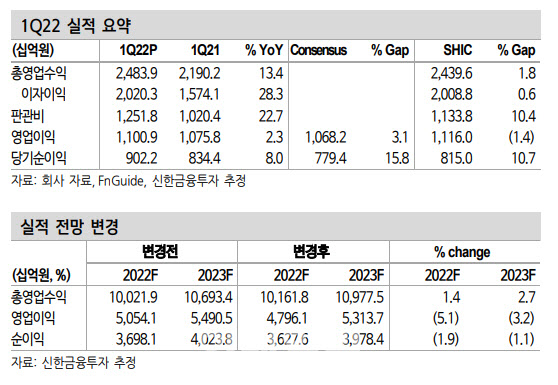

김수현 신한금융투자 연구원은 이날 보고서에서 “올해 1분기 지배주주 순이익은 9022억원으로 당사 예상치 8150억원, 시장 전망치 7790억원을 상회했다”며 “가계 신용이 감소했지만 중소, 대기업 등 기업 여신이 성장을 견인하며 총 원화 대출은 1.2%로 기대보다 양호했다”고 분석했다.

이어 “은행의 순이자마진(NIM)은 분기대비 3bp로 타 대형은행 대비 다소 저조했지만 전분기 일회성 이자회수에 따른 기저효과를 제외하면 사실상 5pb 증가한 것으로 양호한 흐름을 보였다”고 덧붙였다.

비이자이익은 견조했다는 평가다. 김 연구원은 “비화폐성 환손실 315억원에도 불구하고 투자은행(IB) 관련 이익과 외환 수수료, 매매평가이익 등이 호조를 보였다”며 “코로나 관련 충당금 603억원을 적립했다. 이를 감안해도 크레딧 코스트는 19bp로 상당히 낮은 수준을 이어갔다”고 말했다.

|

하나금융지주는 설립 이래 최초로 자사주 1500억원을 소각했다. 남은 자사주는 약 1650억원이다. 김 연구원은 “국내 은행 중 유일하게 반기배당을 실시해왔고 신한, KB금융이 시행하는 분기배당 정례화는 내년 주주총회에서 정관변경을 통해 시작할 것”이라고 전망했다.

그러면서 “하나금융투자에 5000억원의 증자를 결정했고 자본금은 5조3000억원을 육박한다. 몸값이 높아진 증권사 및 비은행 분야로 당장의 인수합병(M&A) 보다는 최근 몇 년간 이익 창출 능력이 크게 개선된 증권 자회사로의 증자가 효율적이라 판단된다”며 “이번 증자로 증권 프라이빗에쿼티(PE) 부문 강화, 글로벌 사업확장 등 비은행 부문의 성장이 기대된다”고 설명했다.