.png)

|

이번 판매 중단의 배경으로는 ‘제2의 홍콩 ELS 사태’ 재연을 우려하는 심리적인 부분이 작동한 것으로 보인다. ELS의 구조와도 연관이 있다. ELS는 개별주식의 가격이나 주가지수 등에 연동해 수익률이 결정되는 상품이다. 이런 탓에 기초자산의 가격이 예상보다 떨어지면 원금의 일부 또는 전부 손실을 볼 수 있는 구조다. 반대로 통상 3년 만기 때까지 기초자산으로 삼는 주가지수나 특정 종목 주가가 일정 수준 이하로 떨어지지 않으면 약정한 수익을 보장한다.

6개월마다 조기 상환 기회도 부여한다. 예컨대 코스피200과 미국 S&P500, 유로스탁50을 기초자산으로 A상품의 경우 최대 연 수익률은 6.2%, 상환 조건은 ‘88-88-85-80-80-75’로 설정돼 있다. 이는 약정 수익률로 조기 상환할 기회를 가입 후 6개월마다 총 6번 부여한다는 의미다. 가입시점 대비 88%를 웃돌면 조기 상환된다. 만약 지수 하나라도 88%를 밑돌면 다음 6개월마다 상환기회를 부여한다. 하지만 3년째까지 마지막 조건(75%)을 충족하지 못하면 지수 하락분만큼 손실이 난다.

|

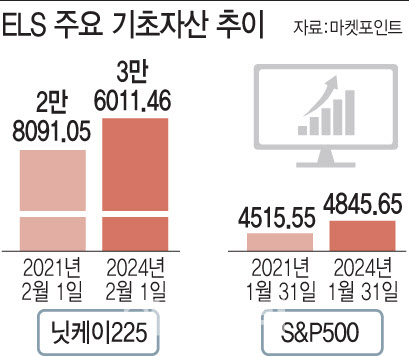

홍콩 ELS의 경험은 여타 ELS로 이어졌다. 특히 최근 미국과 일본 증시가 연일 사상 최고치를 기록하면서 이런 부담감은 더 크게 작용했다는 관측이 지배적이다. 홍콩H지수처럼 기초자산으로 활용되는 지수가 떨어질 수 있다는 우려다. 니케이225는 3년 전 2만 9000대를 기록했지만, 현재 3만 6000대까지 상승했다. S&P500도 3800대에서 최근 4800대로 오른 상태다. 변동성 위험도 그만큼 커졌다. 스탠더드앤드푸어스(S&P)500은 최근 3개월 동안 16.45% 올랐다. 시장 상황에 따라 떨어질 위험도 커졌다는 것이다.

금융권 관계자는 “은행권의 ELS 상품 판매중단 결정은 약정금리에 대한 리스크가 높아졌기 때문”이라며 “최근 기초자산으로 활용되는 닛케이지수, S&P500 등이 크게 올라 새로 진입하는 데에 우려가 큰 상황”이라고 말했다.

금융당국의 압박도 영향을 미쳤다. 김주현 금융위원장은 지난 29일 열린 국회 정무위원회 전체회의에서 ‘은행에서 ELS를 판매하는 걸 중단해야 한다’는 질의에 “상당 부분 개인적으로 공감한다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)