.png)

이지은 대신증권 연구원은 1일 보고서에서 “목표가 하향은 국내 광고 업황의 더딘 회복을 반영했으며 아쉬운 2분기 실적이 예상됨에 따라 실적 시즌 주가가 횡보할 것으로 전망된다”며 이같이 밝혔다.

|

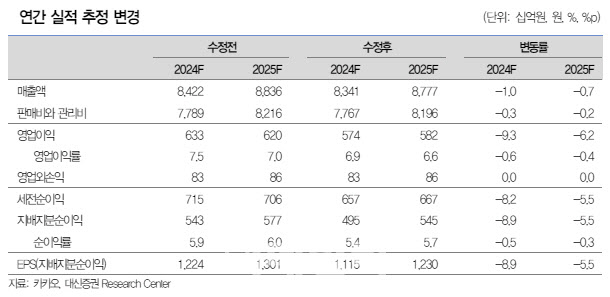

2분기 톡비즈 매출은 전년비 8.1% 증가한 5192억원으로 예상된다. 광고, 커머스 매출은 각각 전년비 8.4% 증가한 3069억원, 7.5% 늘어난 2123억원으로 추정된다. 메시지 광고는 1분기에 이어 10% 이상의 성장이 예상된다. 단 1분기 광고 업황이 크게 부진했던 기저효과 소멸에 따라 전체 광고의 전년대비 성장률은 1분기 대비 감소할 것으로 전망된다. 커머스 매출도 1분기 성수기 효과 소멸로 전분기대비 감소가 추정되며 각 컨텐츠의 사업 부문의 경우, 게임은 기존 게임의 매출 하향 지속, 뮤직은 아티스트 활동 감소에 따라 컨센서스를 하회하는 실적이 예상된다. 마케팅비는 전분기 대비 30% 증가할 것으로 보이며 웹툰의 일본 지역 2분기 성수기와 경쟁사 마케팅에 대응한 동사의 마케팅비 증가가 예상된다.

이 연구원은 “전반적으로 본업 실적은 전분기와 유사한 수준으로 예상된다”면서도 “콘텐츠 사업부문의 경우 탑라인의 아쉬운 성장과 마케팅비 증가가 예상되며 종합적으로 동사의 2분기 부진한 실적이 예상됨에 따라 실적 시즌 주가 횡보를 전망한다”고 말했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050800371t.jpg)