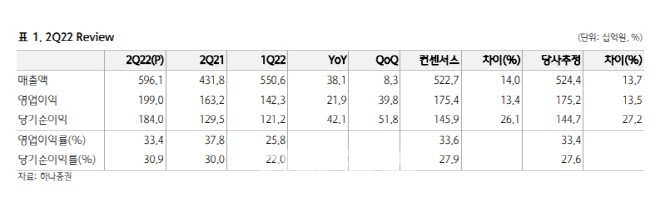

박재경 하나증권 연구원은 이날 보고서에서 “셀트리온은 연결 기준 2분기 매출액 5961억원, 영업이익 1990억원을 기록하며 컨센서스 매출액 5244억원, 영업이익 1752억원을 상회하는 호실적을 기록했다”며 “진단키트 매출 감소에도 불구하고 램시마Ⅳ와 제약, 케미컬 부분이 매출액 성장을 견인했다”고 분석했다.

이어 “매출 믹스 개선과 주요제품의 원가율 개선을 통해 영업이익률은 1분기의 25.8% 대비 높아진 33.4%를 기록하며 수익성 또한 개선된 모습을 확인했다”고 덧붙였다.

|

목표주가 상향에 대해 “2023년에는 베그젤마와 미국 유플라이마 출시가 예정돼 있다. 휴미라는 역대 특허만료 바이오 의약품 중 가장 매출액이 큰 의약품으로 2021년 207억달러의 매출액을 기록했다”며 “경쟁도 치열할 것으로 예상되나 셀트리온 그룹은 제품차별화, 상호교환가능 시밀러승인, 직접 판매를 통한 원가율 절감 등 차별화전략을 활용할 계획”이라고 설명했다. 이어 “향후 미국 유플라이마와 램시마SC가 북미 시장에서 기대 이상의 점유율을 보인다면 실적 개선에 더불어 멀티플 확장이 더해지는 주가흐름도 가능할 것”이라고 내다봤다.