.png)

|

그런데 페어펀드가 뭘까요. 페어펀드는 국내에 잘 알려지진 않은 개념입니다. 이번 주 다시 보는 리포트는 예금보험공사가 지난 3월 내놓은 ‘미국 페어펀드 운영 현황 및 시사점’ 보고서를 선정했습니다. 이 조사분석정보를 보면 “(페어펀드는)미국 증권거래위원회(SEC)가 시행하는 제도로 일반 증권투자자의 피해를 보상하기 위한 ‘구제목적펀드’에 해당한다”고 합니다.

소송의 나라라는 미국조차 소액·다수 불공정거래 피해자의 경우 정보력 열세 및 비용 부담 등으로 소송제기를 통한 구제가 어렵고, 승소하더라도 책임재산이 미확보된 경우 피해회복이 난망했다고 합니다. 하지만 페어펀드가 생긴 이후 사적 피해에 대한 공적 보상을 통해 금융시장의 신뢰회복을 꾀할 수 있었습니다.

|

예보가 예상한 쟁점은 크게 두 가지 같습니다. 우선 펀드 관리 주체에 관한 겁니다. 김민혁 예보 차장은 “금융감독기구가 기금을 운영할 경우 피감기관인 금융회사가 감독기구의 영향력하에 놓여 있고, 소비자 피해와 관련해 감독기구의 규제유예문제 제기 가능성 등 이해충돌 이슈를 낳게 된다”고 꼬집습니다.

이어 “금융회사가 파산할 경우 법원의 승인 등 절차까지 상정한다면, 영국 통합예금보험기구(FSCS) 사례를 참고해 파산관재 경험이 풍부한 예보 등이 펀드관리를 담당하는 방안을 고려할 필요가 있다”고 강조합니다. 예보는 2010년대초 저축은행 영업정지 사태 때 금융시장 후방을 든든히 지켜준 적 있습니다.

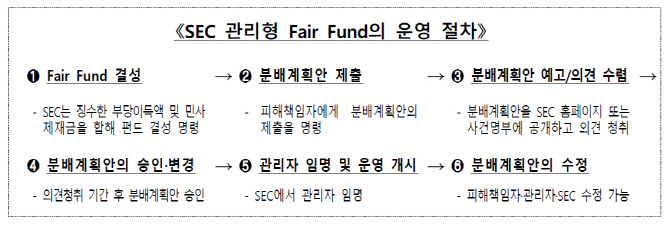

두 번째는 역시 ‘돈’ 문제입니다. 미국은 2002년 제정된 사베인-옥슬리법에 따라 SEC가 증권법을 위반한 자에 대해 징수한 민사제재금 및 부당이득환수금을 재원으로 페어펀드를 조성합니다. 기금관리자가 분배계획안을 제출하면 의견수렴을 거쳐 이를 확정하고 분배계획을 실행하는 방식입니다.

김 차장은 “국내에 도입할 ‘한국형 페어펀드’의 재원은 시세조정 등 주식시장의 불공정행위자에 대한 과징금(증권선물위)뿐만 아니라, 금융회사의 금융업관련법 위반행위에 대한 과징금(제재심의위) 등이 고려돼야 한다”며 “이 경우 한국형 페어펀드는 증권투자자 보호에 한정된 미국 페어펀드와 달리 금융투자·대출·보험 등 상품의 판매 관련 불완전 영업행위로 인한 소비자 피해 보상 및 재발 방지로 범위를 확장할 수 있다”고 강조합니다.

!['최태원 동거인' 김희영의 딸과의 데이트 드레스[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900554t.jpg)