.png)

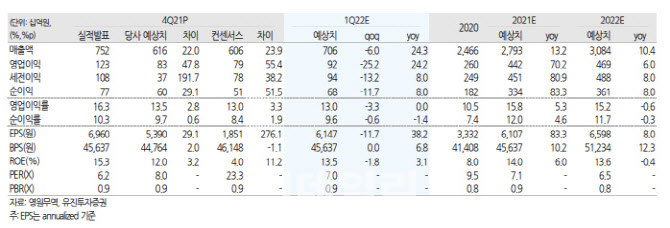

이해니 유진투자증권 연구원은 “지난해 4분기 매출액은 전년 동기보다 28.6% 늘어난 7515억원을, 영업이익은 같은 기간 154.0% 증가한 1228 억원을 각각 기록했다”면서 “환율 효과와 함께 전반적으로 바이어의 수주가 증가한 점이 좋은 실적을 견인했다”고 설명했다.

특히 주력 생산 제품인 우븐(Wooven)의 리드타임은 니트(Knit) 제품에 비해 길어 공급망 차질 상황에서도 선방했다는 평가다.

또 신종코로나바이러스 감염증(코로나19) 속에서 숙련공 위주의 인력을 배치했고, 간단한 공정은 자동화 설비로 시행하며 생산성을 향상했다.

이 연구원은 “2022년 전체 매출은 지난해보다 10.4% 늘어난 3조800억원, 영업이익은 같은 기간 6.0% 증가한 4685원으로 추정한다”면서 “본업인 주문자 상표 부착 생산(OEM)은 노스페이스, 룰루레몬, 파타고니아 등의 바이어의 고성장에 힘입어 양호한 실적을 보일 것”이라고 기대했다. 또 코로나 19 이후 리오프닝에도 수혜를 누릴 수 있는 바이어들을 보유하고 있다는 평가다. 실제 노스페이스와 룰루레몬은 각각 전년 대비 29%, 44%의 성장을 자신하는 가이던스(회사 목표치)를 제시한 것으로 알려졌다.

다만 그는 “연결 법인인 스콧(Scott)은 기저 부담에 따른 역성장을 보일 수도 있다”면서도 “매출액은 판매 사이클 둔화에 따라 감소하지만, 고마진 액세서리류(헬멧, 고글, 의류) 판매에 따른 영업이익률 방어를 기대해 볼 수 있다”고 강조했다.

이 연구원은 “상반기 출근, 외출, 모임 등 리오프닝에 따른 의료소비에는 생산이 뒷받침돼야 한다”면서 “영원무역은 고성장 패션 트렌드에 위치한 바이어에게서 안정적인 수주를 받고 있다”고 덧붙였다.

|

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)