.png)

|

지난 7일 삼성전자(005930)는 2분기 잠정 영업이익이 6000억원으로 전년 동기보다 95.74% 줄었다고 공시했다. 같은 기간 매출액은 60조원으로 22.28% 감소했다.

반도체 업황 부진 속에 벌이가 급감하면서 글로벌 금융위기 당시인 2008년 4분기(영업손실 7400억원) 이후 가장 저조한 실적을 냈다. 다만 삼성전자가 발표한 실적은 시장 기대치(2818억원)의 2배 수준인 영업이익을 기록했다.

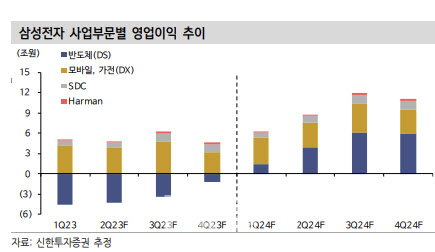

이에 고 연구원은 “부문별 이익의 경우 당초 예상 대비 반도체는 4조2000억원 적자 수준으로 유사할 것”이라면서도 “모바일의 수익이 3조1000억원 수준으로 기존 추정치(2조9000억원)보다 좋았을 것”이라고 추정했다.

이어 “2분기는 전제품에서의 수요 회복 구간은 아니며 디램(DRAM) 신규 하이엔드 제품 위주의 차별적인 수요 동향이 확인되는 구간”이라며 “삼성전자의 경우 아직 더블데이터레이트(DDR)5와 고대역폭메모리(HBM) 매출 비중이 낮지만 그럼에도 마이크론 실적 발표에서 확인된 것과 동일하게 DDR4와 NAND 역시 가격 둔화폭 축소 방향성 자체는 명확하게 보여진다는 점이 의미가 있다”고 강조했다.

그는 삼성전자의 2023년 매출액은 전년보다 10% 줄어든 207조8000억원, 영업이익은 83% 감소한 7조3000억원 수준에 이를 것이라 내다봤다.

고 연구원은 “감산 효과의 시작 및 본격화, 경기의 점진적 회복과 함께 뚜렷한한 변곡점을 형성할 것”이라며 “감산 효과는 3분기 말~4분기초부터 본격화 예정이며 재고 레벨은 2분기를 고점으로 하반기 감소세가 확대될 전망”이라고 말했다.

그는 “삼성전자는 경쟁사 대비 DDR5, HBM 관련 매출 비중은 아직 낮아 이는 2023년 DRAM의 실적 회복 탄력도는 상대적으로 약할 수 있다”면서도 “다만 하반기 중 DDR5 수율 개선 및 고객사향 HBM3 퀄 테스트 마무리 등이 계획대로 진행될 경우 24년 이익 증가폭은 확대될 수 있다”고 기대했다.

아울러 고 연구원은 “하반기로 갈수록 수요의 추가적인 둔화는 멈춰 있는 상황에서 공급축소 효과로 업황의 개선 속도가 가속화될 전망”이라며 “DDR5와 HBM3가 아니어도 DDR4와 NAND 자체로 3~4분기 중 업황 변곡점이 형성될 것”이라고 덧붙였다.