.png)

|

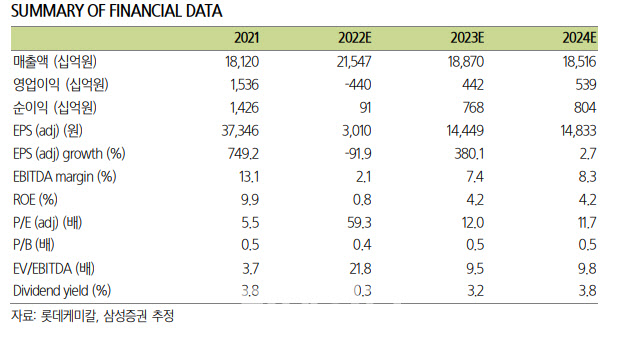

롯데케미칼은 작년 4분기 777억원 적자로 컨센서스(-890억원)와 유사할 것으로 조 연구원은 추정했다. 지난해 11월 유상증자 기업설명회에서 롯데케미칼은 4분기 연결기준 흑자전환 가능할 것으로 예상했지만 이후 원·달러 환율 및 나프타의 추가 하락과 업황 부진 지속으로 적자 지속될 것으로 내다봤다.

올레핀 영업이익은 영업손실 846억원으로 전분기에 이어 적자가 지속될 것으로 예상했다. 나프타 하락과 주요 제품 스프레드 약세 탓이다. 롯데첨단소재 영업이익은 492억원으로 전분기보다 307% 증가할 것으로 추정했다. 해상운임 감소 및 원료가 안정화로 수익성 개선 덕이다. LC USA의 영업손실은 167억원으로 전분기에 이어 적자지속될 것으로 판단했다. 롯데정밀화학은 전분기보다 54% 감소한 549억원으로 추정했다. 염소계열 정기보수와 스프레드 급락 영향으로 이익 크게 감소할 것으로 내다봤다.

열사 자금지원에 대한 우려는 일부 줄었다고 평가했다. 롯데케미칼과 자회사 롯데정밀화학은 롯데건설에 각각 5000억원, 3000억원의 금전 대여를 결정한 바 있다. 롯데건설은 롯데정밀화학에 3000억원을 조기 상환할 예정이다. 롯데케미칼의 대여금 만기는 오는 18일이다.

올해 영업이익은 4420억원으로 컨센서스(6580억원)를 33% 하회할 것으로 추정했다. 그는 “중국의 예상보다 빠른 방역정책 전환으로 투자심리는 개선됐지만 여전히 이익 기대치는 부담스러운 수준”이라며 “특히 1분기 일진머티리얼즈 지분 인수 완료를 위해 1조7000억원의 추가 차입까지 감안할 경우 인수에 따른 지배주주 순이익 증가보다 차입에 따른 이자비용 증가가 보다 커 순이익 하향 조정 가능성이 상존한다”고 설명했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)