.png)

|

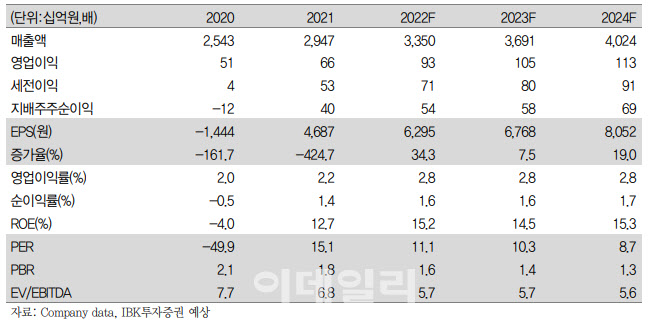

SPC삼립의 4분기 실적은 연결기준 매출액 9264억원, 영업이익 324억원으로 지난해 같은 기간보다 각각 11.2%, 18.8% 증가할 것으로 추정했다. 컨센서스인 매출액 9189억원, 영업이익 328억원에 대체로 부합할 것으로 판단했다. 베이커리 부문 매출액과 영업이익은 각각 22.1%, 20.9% 개선된 수준이다.

푸드 부문은 휴게소 사업에 대한 기저효과가 이어지며 지난해 같은 기간보다 매출액은 13.4%, 영업이익은 42.0% 증가할 전망이다. 유통 부문도 식자재 물동량 증가 및 원활한 가격 전가, 물류시스템 고도화에 따른 고정비 절감 효과 등으로 실적 개선이 가능할 것으로 내다봤다.

최근 주가 하락은 매수 기회로 판단했다. 그는 “올해 실적 성장을 견인했던 포켓몬빵의 띠부씰이 기존 260여종에서 내년 900여종으로 대폭 확대될 전망”이라고 말했다. 이어 “내년 하반기 중 인기 온라인 게임을 테마로 신규 캐릭터 빵 출시 계획이 있음을 고려하면 베이커리 부문 중심의 실적 모멘텀이 내년에도 유효하다”고 평가했다.

그는 “현 주가는 내년 예상 실적 기준 주가수익비율(PER) 10배 수준으로, 업종 평균 대비 밸류에이션 부담이 높지 않아 최근 계열사 사고에 따른 주가 하락은 매수 기회가 될 수 있다”고 주장했다.

한편 SPC삼립의 3분기 연결기준 매출액과 영업이익은 각각 8835억원, 232억원을 기록, 컨센서스에 부합했다. 전 사업부 문이 고르게 성장한 가운데, 특히 베이커리 부문이 포켓몬빵 판매 호조로 매출액 35.3%, 영업이익 38.2% 크게 증가하며 전사 실적을 견인했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)