.png)

|

올해 영업이익은 8024억원으로 전년보다 22% 증가할 것으로 추청했다. 석탄 가격 강세 덕이다.

그는 “지난해 주당배당금 2300원에서 상향 조정을 예상한다”면서 “친환경플라스틱(PBAT) 생산법인 지분 20% 출자(2024년 생산 예정), 한국유리공업 및 포승그린파워 인수, 니켈광산 인수 가능성, 탄소배출권 등 친환경사업 확대 통해 ‘석탄사업 투자배제’ 관련 불확실성 축소를 기대한다”고 말했다.

그러면서 “LX인터내셔널의 주가는 글로벌 경기 둔화 우려로 지난 1개월간 30% 조정을 보였으나 물류 운임만 하락했을 뿐 석탄 가격 강세 지속 및 증산 진행 중”이라고 강조했다.

하반기 인수 법인들 연결인식으로 연환산 500억원 이상 영업이익 개선 효과가 나타날 것으로 예상했다. 현재 주가는 2023년 주가수익비율(PER) 3.0배, 배당수익률 9.0%에 해당한다는 설명이다.

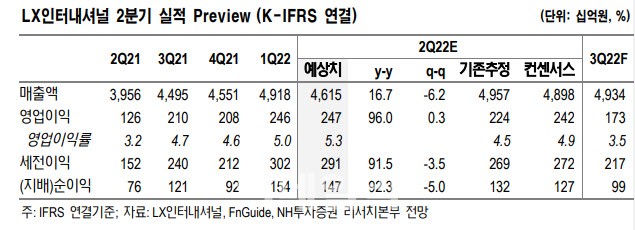

2분기는 호실적을 예상했다. 매출액 4조6148억원, 영업이익 2465억원으로 지난해 같은 기간보다 각각 17%, 96% 늘어나며 시장 컨센서스를 충족할 것으로 추정했다.

그는 “자원은 팜가격 조정에도 석탄가격 강세, 인도네시아 GAM 석탄광 증산으로 호조세를 보일 것”이라고 분석했다.

이어 “환율상승도 실적에 긍정적”이라며 “다만 물류는 운임 하락, 중국 봉쇄에 따른 물량감소, 일회성 프로젝트 물량 축소로 전분기 대비 감익했을 것으로 추정한다”고 했다. 이어 “물류 운임 약세 전환에도 석탄가격 강세 유지로 3분기 실적 하락폭 일부 상쇄할 것”이라며 “3분기 포승그린파워, 4분기 한국유리공업 연결인식 예정됐다”고 말했다.