.png)

|

이어 “2022년 3분기에 아모레퍼시픽은 경쟁사와 다르게 전분기대비 중국 매출이 16% 증가했다”고 덧붙였다.

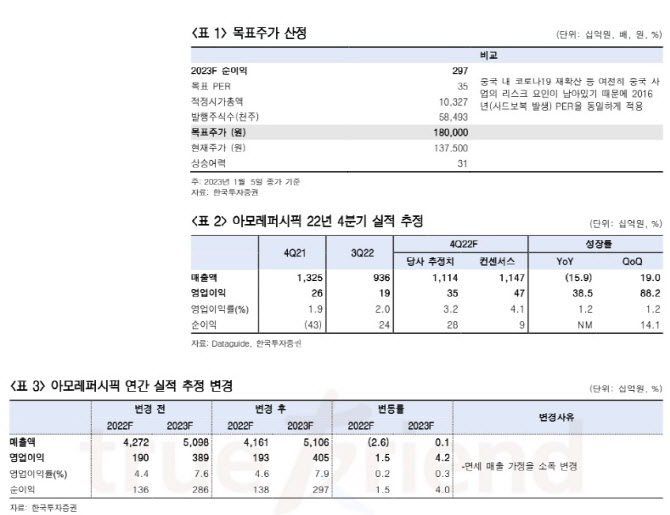

한국투자증권은 아모레퍼시픽이 시장 기대치를 하회하는 4분기 실적을 거둘 것으로 전망했다. 매출액은 전년동기대비 15.9% 감소한 1조1142억 원, 영업이익은 38.5% 증가한 354억 원으로 추정했다.

매출은 시장 기대치에 부합하지만 영업이익은 25% 하회할 전망이다. 김 연구원은 “중국 내 코로나19 재확산으로 중국 내 화장품 수요 회복이 시장 기대치보다 부진하고 한국 면세시장의 경쟁 강도 또한 3분기 대비 완화되지 않았기 때문”이라며 “2021년 518억 원 흑자를 기록했던 해외법인은 올해 연간으로 소폭의 영업적자가 발생할 전망”이라 내다봤다.

다만 중국 리오프닝에 대한 기대감이 만연하다. 중국은 ‘제로코로나’를 사실상 폐지하기로 한 후 코로나19 재확산 등 정상화를 위한 진통을 겪고 있는데 기업의 실제적인 매출 기여로 이어지기 전까지는 센티먼트 개선 기대감으로 중국향 매출 비중이 높은 면세 화장품 기업들이 양호한 주가 흐름을 이어갈 것으로 보인다.

김 연구원은 “아모레퍼시픽은 2023년에 중국의 구조조정 효과에 따라 해외사업의 영업이익 레버리지 효과가 예상되기 때문에 중국향 훈풍을 안전하게 즐길 수 있는 투자처”라며 “2023년 해외법인의 영업이익은 흑자 전환한 922억 원으로 전망한다”고 말했다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)