.png)

|

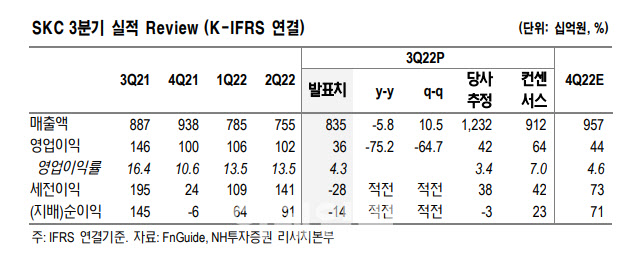

SKC는 3분기 매출액 8350억원, 영업이익은 361억원을 기록했다. 지난해 같은 기간보다 각각 5.8%, 75.2% 감소한 규모로 컨센서스를 각각 8%, 43% 하회한다.

그는 “필름 사업부를 중단 사업으로 반영, 화학 제품 스프레드 감소에 따른 화학 사업 수익성 둔화 영향”이라고 짚었다.

SK넥실리스는 매출액 2150억원, 영업이익 322억원으로 견조한 실적을 기록했다. 정읍 6공장 가동에 따른 판매량 증가, 구리가격 하락에 따른 원가 개선 덕이다.

그는 “전반적으로 필름 사업부 중단 사업 반영을 감안 시 매출액은 컨센서스에 부합했으나 영업이익은 화학 사업부의 수익성 악화 영향으로 부진했다”고 평가했다.

4분기 실적은 매출액 9570억원, 영업이익은 441억원으로 전망했다. 지난해 같은 기간보다 매출액은 2.1% 늘어나지만 영업이익은 55.7% 줄어들 것으로 추정했다.

그는 “동박, 화학 사업 모두 전분기와 유사한 실적을 기록할 전망이나 기타부문 기저효과로 전분기 대비 증익이 예상된다”고 말했다.

SK넥실리스 매출액은 2658억원, 영업이익 324억원으로 추정했다. 판매량 증가 지속될 전망이나 연말 비용 반영, 미국 투자 검토비 반영으로 수익성은 둔화할 것으로 내다봤다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)