.png)

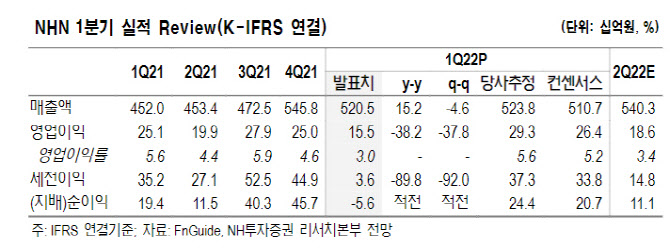

NHN의 1분기 실적은 부진했다. 매출액 전년비 15.2% 증가한 5205억원, 영업이익은 38.2% 감소한 155억원으로 영업이익은 기존 추정치 293억원 뿐만 아니라 시장 컨센서스 264억원을 크게 하회했다. 인건비 인상과 마케팅비용 증가에 기인한다.

게임 매출은 1088억원으로 1분기 웹보드 사업 성수기효과로 전분기대비 5.6% 성장했지만 비수기 영향을 받은 결제·광고 매출은 2092억원으로 전분기대비 7.0% 감소했다.

|

그동안 성장을 보여주지 못했던 게임 사업은 웹보드 규제 완화 영향과 다수의 신규 게임 출시로 인해 성장세를 보일 것으로 예상했다. 연내 7개의 신작(컴파스아레나,AA포커, 위믹스스포츠, 우파루NFT, 다키스트데이즈 등) 출시를 목표로 하고 있다.

안 연구원은 “커머스 사업은 에이컴메이트의 중국 사업이 최근 코로나19로 인한 도시 봉쇄 영향으로 2분기 이후 매출 둔화가 불가피하다”면서 “신규 게임 출시와 한게임 브랜드 마케팅이 진행되고 있어 마케팅 비용 증가 역시 피하기 어렵다”고 지적했다. 그는 이어 “코로나19 완화 국면에 진입하면서 페이코의 오프라인사업이 강화될 것이며 관련된 비용도 증가할 것”이라고 덧붙였다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)