.png)

|

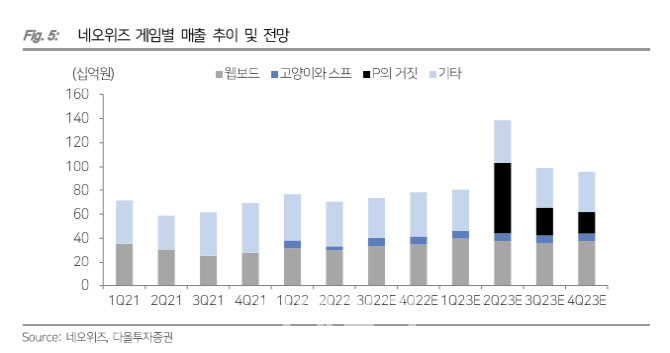

3분기 실적 개선은 규제 완화 효과로 웹보드 매출이 전분기 대비 10% 내외로 성장이 기대된다는 분석 때문이다. 아울러 모바일 게임인 ‘고양이와 스프’ 매출이 올해 1분기 수준으로 회복하는 가운데, 2분기에 지출된 일회성 비용 효과가 제거된 것도 실적 상향에 기여한다고 판단했다.

내년에는 웹보드 규제 완화 효과 온기가 반영됨에 따라 기존 게임으로만 영업이익이 500억원에 근접할 것으로 예상했다. 10월 출시되는 돈버는게임(P2E) 플랫폼과 소셜 카지노 게임 등은 관련 토큰이 아직 상장되지 않아 보수적으로 추정치에 반영했다고 설명했다.

무엇보다 P의 거짓 판매량 추정치가 종전과 같은 수준을 유지하지만, 엑스박스(XBOX) 게임패스 포함에 따른 계약금을 신규로 추정치에 반영했다고 짚었다. XBOX 게임패스에 포함됨에 따라 XBOX 플랫폼 판매량을 상당 부분 포기하더라도 플레이스테이션(PS)과 피씨(PC)만으로 250만장 판매가 충분히 가능할 것으로 판단했다. 오는 11월 지스타(G-STAR)에서 P의 거짓의 더 상세한 게임플레이를 확인할 수 있다는 점도 호재로 꼽았다.

P의 거짓 이후에는 라운드8 스튜디오가 개발하는 ‘오픈월드 생존 슈터 신작’과 일본 유명 지적재산권(IP)를 활용하는 ‘원신라이크 모바일 역할수행게임(RPG)이 모두 기대작으로 꼽힌다고 주목했다.

이 같은 신작 출시 기대감과 실적에 비해 현재 주가는 저평가됐다고 판단했다. 김 연구원은 “내년 영업이익이 약 1000억원을 전망하므로 현재 주가는 저평가 상태”라며 “게임스컴 이후 모멘텀 약해졋지만 11월 G-STAR에 단기 모멘텀이 기대된다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)