.png)

|

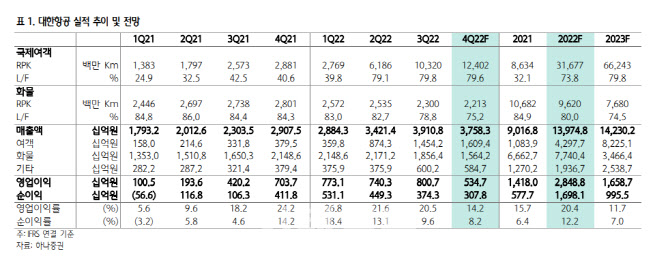

이는 영업이익 시장컨센서스인 6864억원을 하회하는 수준이다. 일본을 비롯한 아시아 국가들의 방역 완화 본격화와 한국의 해외 입국자 대상 코로나19 검사를 전격 해제하면서 해외여행 수요가 회복된 영향이다. 대한항공의 국제선 수송(RPK)은 2019년 4분기의 57.8% 수준까지 회복했다. 이와 함게 국제선 탑승률(L/F)도 79.6%까지 상승한 것으로 추정된다. 화물의 경우 수송량(FTK)이 전분기대비 3.8% 감소, 운임은 13.6% 하락하면서 화물 매출액이 3분기대비 2,922억원 감소할 것으로 예상된다.

국제선 회복과 화물 매출 감소 추세는 지속할 것으로 판단했다. 일본의 본격적인 무비자 입국 허용으로 지난 12월 인천공항의 일본노선 여객 수송이 2019년 12월을 상회할 정도로 큰 폭으로 회복했고 12월에는 중국 정부가 해외 입국 여행객 시설 격리를 폐지하며 본격적인 리오프닝으로 전환한 바 있다.

그는 “최근 중국 코로나 확진자 폭증으로 한국과 일본을 포함한 15개 국가가 중국발 입국자에 대한 유전자증폭(PCR) 검사를 의무화했으나 춘절 전후 코로나 확산 정점 가능성 높기 때문에 중국 노선도 본격적으로 회복될 것”이라고 내다봤다.

이어 그는 “항공 화물의 경우 수요 둔화와 밸리카고 공급 확대 영향에 따른 수급 악화로 운임 하락과 더불어 매출 감소세가 지속될 전망”이라고 했다.

다만 도 하반기로 갈수록 화물 매출 감소세 둔화와 국제선 여객 회복으로 이익증가가 가능할 것으로 내다봤다. 그는 “현재 주가는 주가순자산비율(PBR) 1.0배 수준으로 밸류에이션 부담도 제한적이라 판단된다”고 말했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)