.png)

김회재 대신증권 연구원은 이날 보고서에서 “제일기획은 항상 시장보다 강했다”며 “제일기획의 영업총이익(GP) 성장률은 연평균 5.1%, 특히 해외 GP 성장률은 5.9%다”라고 말했다.

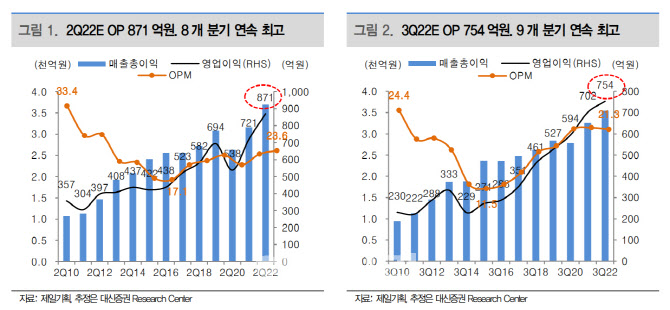

제일기획은 올해 2분기에도 최고 실적을 달성할 전망이다. 김 연구원은 “제일기획이 매분기 최고 실적을 달성하는 이유는 캡티브 비중이 70%가 넘고 그동안 인수했던 해외 자회사를 통해 비계열 광고주도 빠르게 유입되고 있으며, 북미를 중심으로 마진이 높은 디지털 비중도 시장 트렌드와 유사한 속도로 증가하면서 GP 상승, 영업이익률(OPM)이 개선되고 있기 때문”이라고 설명했다.

|

올해 2분기 GP는 3700억원, 영업이익(OP)은 871억원을 김 연구원은 전망했다. 그는 “지난 2020년 3분기부터 분기 기준 최고 GP와 OP 실적을 달성 중인데 2022년 2분기에는 8분기 연속, 2022년 3분기에는 9개 분기 연속 최고 실적을 달성할 것”이라고 예상했다.

이어 “매분기 호실적을 달성하는 이유는 실적 비중의 70% 이상인 삼성전자가 다양한 형태의 마케팅 비용을 꾸준히 집행하고 있고, 제일기획은 기존의 오프라인 마케팅뿐만 아니라 디지털 등 새로운 영역을 개척해 나가고 있고, 올해부터는 메타버스 마케팅도 진행하기 때문”이라고 분석했다.

하반기에는 그동안 진행했던 인수합병(M&A)이 결실을 맺을 것으로 내다봤다. 김 연구원은 “규모는 최대 기존 GP의 5%가 추가되는 수준을 전망한다. M&A에도 불구하고 배당성향 60% 정책은 유지할 것”이라고 설명했다.