.png)

예상 밖의 열기가 펼쳐지고 있지만, 아쉬움의 목소리도 있다. 매각 측에서는 인수전을 이끌어나갈 대형 원매자 출현을 바라지만, 표면적으로 의사를 내비치는 곳이 없어서다. 이른바 ‘호랑이의 등장’을 기다리는 매각 측 바람이 언제쯤 이뤄질지도 변수로 꼽힌다.

|

29일 자본시장에 따르면 산업은행과 한국해양진흥공사는 지난 20일 HMM 매각 공고를 내고 본격적인 매각 절차를 개시했다. 산업은행과 해진공은 HMM 지분을 각각 20.69%, 19.96% 보유한 최대 주주다.

HMM이 시장에 매물로 나온 것은 2016년 이후 7년여만이다. 과거 현대상선이었던 HMM은 2013년 말 유동성 위기로 6조8000억원의 자금을 수혈받고 산업은행 관리를 받아왔다.

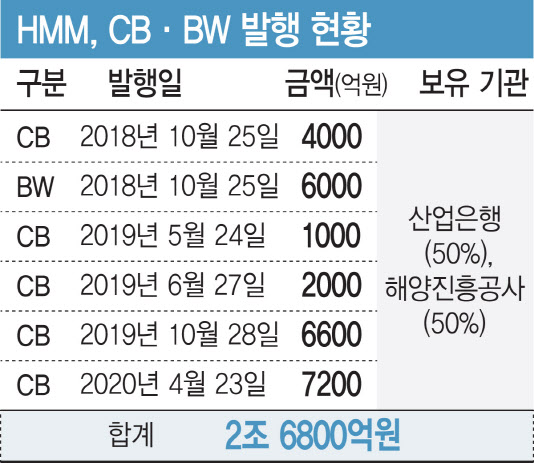

두 기관은 매각 절차 개시를 계기로 보유한 2조7000억원 가량의 영구전환사채(CB)와 신주인수권부사채(BW) 영구채 중 1조원 가량을 오는 10월 주식으로 전환·매각하겠다는 계획도 밝혔다.

관심을 끄는 부분은 매각가다. 28일 종가 기준 HMM 시가총액(8조6120억원)에 견줘 평가한 해당 지분 가치는 약 4조원 안팎이다. 여기에 경영권 프리미엄을 얹은 가격을 환산하면 약 5조원 정도에 협상을 시작하지 않겠느냐는 게 업계 시각이다. CB와 BW 주식 전환 소식까지 더해지면서 몸값은 더 높아질 가능성이 유력하다.

입이 떡 벌어지는 매각가에도 인수에 관심을 표하는 후보자들은 속속 나타나고 있다. SM그룹이 일찌감치 인수 의사를 내비친 가운데 동원과 하림, LX그룹, 글로벌세아까지 투자 설명서를 받아갔다는 소식이 퍼지면서 열기가 뜨거워지고 있다.

아직은 극 초반 단계이기 때문에 큰 의미를 부여할 필요가 없다는 게 중론이다. 그러나 적잖은 원매자들이 HMM 인수에 관심을 드러내고 있다는 것은 매각 측에서는 반길 일임이 분명하다.

다만 초대형 원매자가 등장하지 않고 있다는 점은 고민을 남기는 포인트다. 그도 그럴 것이 ‘그림이 되는’ 대형 원매자가 초반에 치고 나온다면 인수전 전체를 아우를 추진동력이 될 수 있는데, 아직은 구체적인 의사를 표명하는 것이 없어서다.

|

자본시장에서는 투자설명서 수령은 흔히 ‘아파트 팸플릿을 수령했다’고 비유하곤 한다. 아파트 주택형이 어떻게 생겼고, 분양받으면 어떨까 고민해 보는 초반 단계라는 것이다. 일각에서는 투자설명서 수령이 본입찰 참여를 뜻한다고 볼 수 없다고 말하기도 한다.

본입찰로 가기 위해서는 투자설명서 수령 이후 예비입찰과 실사에 이르기까지 수개월의 시간을 거친다. 중간에서 손을 뗀다 한들, 크게 문제될 것도 없다. 시장 분위기도 한번 보고, 실제로 이 회사는 어떤 회사인지 ‘인수 의사’라는 이유로 뜯어보는 원매자들도 있다.

매각 측에서도 이런 흐름을 모를 리 없다. 반대로 이런 점을 적극 활용하기도 한다. 어느 회사가 투자설명서를 수령했다는 사실을 흘리면서 초반 분위기를 키우는 전략을 쓴다.

그런데 정작 참여했으면 하는 초대형 원매자들은 현재 등장하지 않고 있다. 관망하는 것이라면 그나마 다행이지만, 예비입찰 단계까지 참여하지 않는다면 결국 중견사 간 각축전으로 치러질 가능성도 없지 않다. 앞선 KDB생명 사례처럼 진성 원매자가 막판에 치고 나올 가능성도 있지만, 리스크를 극도로 경계하는 M&A 시장 특성상, 경우의 수를 상수로 보는 것은 도박에 가깝다.

현재까지 인수 의사를 드러낸 원매자들은 냉정하게 말했을 때 최소 5조~8조원의 매각가를 소화할 자금 상황을 갖추지 못하고 있다. 결국 인수 자금을 메워줄 재무적투자자(FI)들의 도움이 필요하다는 얘기다. 전체 자금 가운데 FI 비중이 클 경우에는 상황이 더 복잡해진다. 세컨더리 거래(운용사간 거래)로 비쳐질 가능성이 있어서다.

아이러니하게도 국내 FI 자금이 국민연금 등 국내 메이저 연기금·공제회 자금으로 꾸려진다는 점을 떠올리면 결국 산은에서 국내 기관투자자로 이관되는 것 아니냐는 우려의 시선도 이겨내야 한다. 여러모로 초대형 원매자의 등장을 학수고대할 수밖에 없는 이유다.

한 자본시장 관계자는 “해외 원매자 참여도 제한적인 상황에서 FI 비중이 높은 중견사 입찰도 생각해볼 문제”라며 “결국 인수 자금을 오롯이 소화할 여력을 가진 원매자가 나오는 것이 인수전 흥행에 영향을 미칠 수밖에 없다”고 말했다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)

![오라클 3100억·메타 2300억…국세청, 조세소송 줄패소[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050602020t.jpg)