[전문가와 함께 쓰는 스페셜리포트]

적격비용 재산정 제도 없애자

당국, 12년째 ''적격비용'' 묶어놔

카드사, 본업인 신용판매 포기 수준

수수료율 결정 시장 자율에 맡겨야

[서지용 상명대 경영학과 교수 겸 한국신용카드학회장] 알짜카드는 없애고 대출금리는 올린다. 요즘 신용카드사의 경영 현실이다. 저신용자를 대상으론 법정 최고금리인 연 20%에 육박하는 대출을 내주고 있으니 카드사는 이제 대부업체나 다름없다.

| | [그래픽=이데일리 김정훈 기자] |

|

저신용자 대출이 카드사 경영의 중심이 되니 건전성 관리는 연일 비상이다. 7개 전업카드사(신한·현대·삼성·KB국민·롯데·우리·하나카드)의 지난해 연간 대손상각비는 4조 3579억원에 달한다. 이는 전년 대비 53.6% 증가한 것이다. 돌려받지 못할 대출금액을 대규모로 상각했는데도 연체율은 여전히 높다. 올해 1분기 일부 카드사의 실질 연체율이 2%가 넘어갔다. 실질 연체율이란 대환대출을 포함해 1개월 이상 연체된 채권의 비율을 나타내는 지표다.

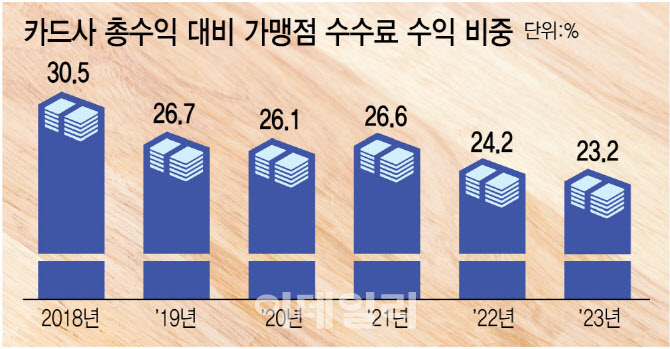

카드사는 본업인 신용판매를 뒤로하고 왜 대부업체가 됐을까. 바로 금융당국의 적격비용 재산정제도 때문이다. 적격비용은 자금조달비용, 위험관리비용, VAN 수수료 등 결제 소요비용을 고려한 수수료 원가를 뜻하는데 금융당국이 주도해 결정한다. 가맹점 수수료율은 적격비용에 마진율을 더해 산정한다.

그런데 2012년부터 3년 주기로 하는 적격비용은 단 한 번도 인상한 적이 없다. 계속된 인하에 현재 우대 수수료율은 0.5~1.5% 수준까지 하락했고 우대 수수료율 적용 대상인 영세·중소가맹점 비중은 95%를 넘어섰다. 이에 카드 결제 규모가 늘고 있음에도 카드사의 본업인 신판 사업을 통한 가맹점수수료 수익은 오히려 감소하는 비정상적인 구조가 됐다. 그리고 올해 적격비용 주기가 다시 돌아왔다.

이제는 카드사에 본업인 신판사업을 돌려줘야 할 때다. 앞으로 가맹점 수수료율은 개인회원 연회비율에 연동해서 규제하는 방식으로 전환할 필요가 있다. 여기에 가맹점 영업의 자율권한 제고를 위한 카드 의무수납제 제도도 개선해 가맹점이 카드사와 수수료를 두고 협상할 힘도 같이 키워줘야 한다. 가맹점이 집단소송을 통해 교섭력을 가질 수 있는 법적 장치까지 마련한다면 다시 신판 사업이 기반인 카드사 경쟁력을 키울 수 있다.

| | 서지용 상명대 경영학부 교수 겸 한국신용카드학회장 |

|

.png)

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)