.png)

|

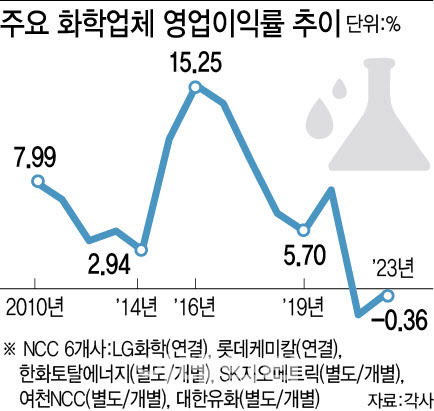

25일 이데일리가 국내 나프타 분해시설(NCC·naphtha cracking center)을 보유한 화학기업 6개사(롯데케미칼, LG화학, 한화토탈에너지스, 여천NCC, SK지오센트릭, 대한유화) 영업이익률을 분석한 결과 지난 1분기에도 전년에 이어 마이너스(-)를 이어갔다. 마이너스 폭은 줄었지만 2000년대 이후 지난해 연간 기준 첫 마이너스 영업이익률인 -1.9%를 기록한 이후 1분기 역시 -0.36%로 적자행진을 이어갔다.

화학사의 수익성 분석 지표인 ‘에틸렌 스프레드’가 지난 1분기 바닥을 찍고 회복세를 나타냈음에도 불구하고 2분기 실적도 어둡긴 마찬가지다. 오는 27일 2분기 실적 발표를 앞둔 LG화학을 필두로 주요 화학사들의 실적 발표가 이어질 예정인 가운데 증권가에선 컨센서스를 하회하는 ‘어닝쇼크’ 수준의 전망을 내놓고 있다.

윤용식 한화투자증권 애널리스트는 “LG화학이 2분기 영업이익으로 6281억원을 달성해 컨센서스 8860억원을 -29% 하회할 전망”이라며 “기대치에 못 미치는 실적은 납사(나프타) 가격 하락과 NCC 정기보수, 그리고 LG에너지솔루션 및 전지소재의 부진에 기인한다”고 분석했다. 지난 1월부터 나프타 가격 하락이 지속적으로 이어지면서 부정적 래깅효과가 발생한 탓이다. 여기에 기존 예상과 달리 기초소재 분야 증설로 인한 공급부담도 이어졌다. 이 연구원은 롯데케미칼에 대해서도 나프타 가격 하락 등을 이유로 2분기 -98억원의 적자를 기록해 이미 낮아진 컨센서스(662억원)도 대폭 하회할 것이란 전망을 내놨다.

구조적 불황 탈피는 언제쯤…“2025년 PCR 수요 240%↑, 공급은 2025년 이후”

오는 3분기에는 정비 목적 등으로 공장 가동률이 낮아진 효과가 나타나면서 업황 개선을 기대하고 있다. LG화학은 지난 4월 정비 목적으로 멈춘 여수 NCC 제2공장을 재가동하지 않기로 했다. 수익성 개선 시점까지 공장가동 중단은 이어질 전망이다.

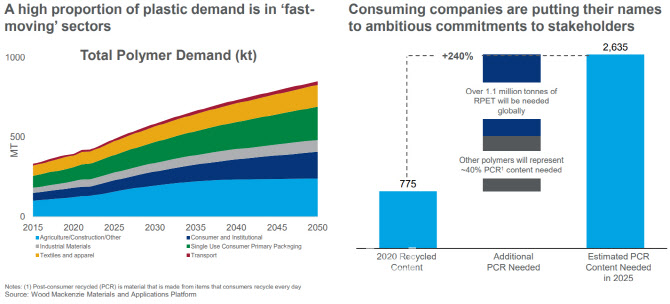

그러나 한 때 10%대 영업이익률을 기록하며 호황을 누렸던 화학업계가 영광의 시절을 되찾을 수 있을지에는 의문 부호가 뒤따랐다. 한국석유화학협회 관계자는 “플라스틱 사용량 증가에 따른 견고한 수요에도 불구하고 중국의 자급률이 오는 2025년께 100%를 넘어설 것으로 분석된다”며 “중국은 국내 화학사들의 수출 비중에서 40%를 차지하면서 내수 시장에 맞먹는 수요처였던 만큼 전통적인 석화부분에서는 성장성을 찾긴 힘들 것으로 보인다”고 말했다.

중국발 공급과잉에 따라 전통 석화 사업에서는 이 같은 구조적 저성장세가 불가피할 것으로 예상되는 반면 폐플라스틱을 원료로 하는 PCR(Post-Consumer Recycled) 시장은 공급 부족으로 먹거리로 떠오르고 있다.

|

우드 매킨지가 집계한 화학적 재활용 생산 목표가 가장 높은 화학사는 쉘(Shell), 다우(Dow), 토탈에너지스(TotalEnergies), 보리알리스&OMV, SK지오센트릭 등의 순이다. 국내 기업들 가운데선 현재까지 상용화된 화학적 재활용 플라스틱을 생산한 곳이 없으며 이르면 2024년부터 생산이 개시될 것으로 예상된다. 시범생산에 성공한 롯데케미칼은 2024년 11만t 규모의 화학적 재활용 플라스틱을 선보일 계획이다.

다만 물리적 재활용 부문에서 대규모 생산 체계를 갖춘 곳들은 전 세계적 에틸렌 스프레드 불황에도 불구하고 호실적을 내고 있다. 전 세계에서 재활용 폴리머를 대량 생산한 업체로 대만의 ‘인도라마 벤처스’와 태국의 ‘FENC’ 정도가 꼽힌다. 이들의 지난해 영업이익은 전년 동기 대비 각각 17%, 7% 증가했다. 코카콜라 등 순환경제 글로벌 이니셔티브를 선언한 주요 브랜드와의 협업을 이어나가는 인도라마 벤처스는 세계 최대 PET 플레이크를 생산하고 있으며 올해 코카콜라와 인도네시아에서도 시설을 확대할 계획이다.

호주의 비영리 민간단체 민더루 재단에 따르면 2021년 페트의 재활용에 적극적인 석유화학 회사는 6개에 불과하며 이들 중 인도라마 벤처스와 FENC는 각각 23만톤(10%)와 18만톤(8%)을 생산해 대규모 생산기업으로 이름을 올렸다. 다만 이는 이들 기업의 버진 페트 생산량 각 400만톤, 200만톤에 비하면 6~9% 수준이다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)