.png)

|

18일 마켓포인트에 따르면 이날 코스피는 2763.92를 기록해 전날 대비 0.72% 상승했다. 코스닥은 858.95로 마감해 전일 대비 보합 마감했다.

이날 코스피 구성 종목 835개 중 349개 종목이 전날 대비 상승세를 기록한 반면, 522개 종목은 하락세를 나타냈다. 하락하는 종목이 더 많았음에도 일부 소수 종목의 강세로 지수 하락분을 상쇄했다. 코스닥도 이날 하락 종목(935개)보다 상승 종목(625개)이 300개가량 더 많았지만 전날 대비 보합 마감했다.

개별 종목의 등락 영향이 커진 것은 연준이 6월 연방공개시장위원회(FOMC)에서 매파적인 점도표를 제시하며 추세적인 지수 상승이 어렵다는 전망이 우세해진 탓이다. 시장에선 연내 미국 연준이 기준금리를 연내 2회 인하할 것으로 전망하고 있지만, 연준은 6월 연방공개시장위원회(FOMC)에서 점도표상 연내 1회 인하를 예고했다. 여기에 최근 프랑스 총선에서 극우 정당의 득세 가능성이 커지면서 정치 불안이 고조된 것도 지수 상단을 제한하는 요인으로 작용했다.

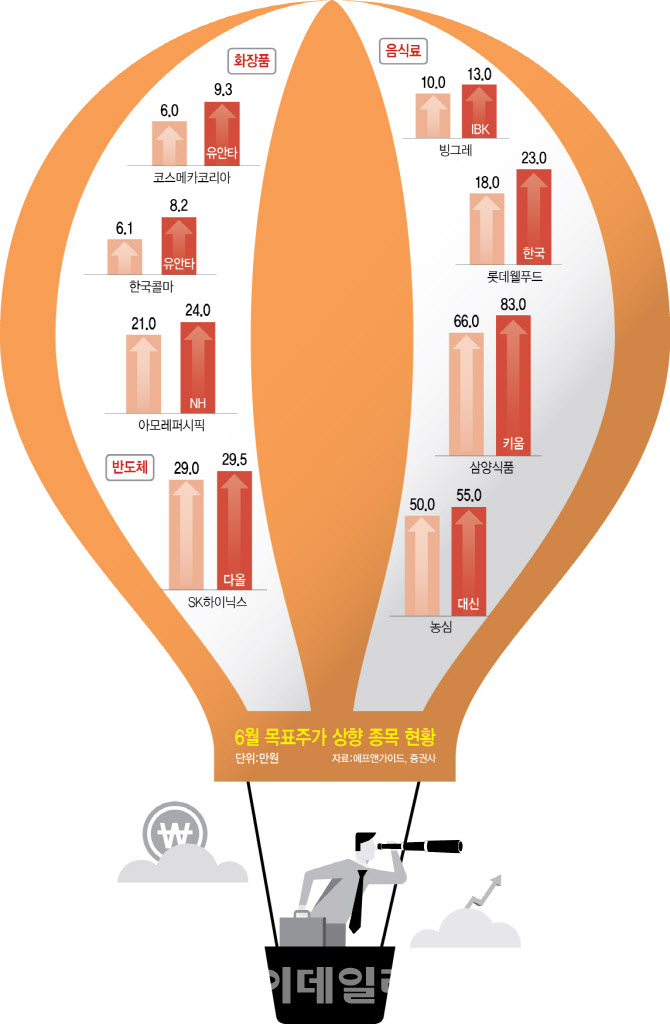

상황이 이렇자 당분간 개별종목 장세가 지속할 수 있다는 전망에 힘이 실리며 목표주가를 상향한 종목에 관심을 둬야 한다는 제언이 나온다. 이달 증권가에선 화장품 관련주의 목표주가를 대거 상향한 것으로 나타났다. 유안타증권은 코스메카코리아(241710)의 목표주가를 6만원에서 9만3000원으로 상향했다. 한국콜마(161890)의 목표주가도 6만1000원에서 8만2000원으로 올렸다. 두 종목 모두 화장품 제조자개발생산(ODM) 전문 업체로, 중소형 인디 브랜드 제품 인기가 확산하면서 ODM사의 실적이 개선될 것이란 전망에 목표가가 상향됐다. 이승은 유안타증권 연구원은 “최근 화장품 ODM 업체의 주가는 K뷰티 글로벌시장의 성장에 따라 고객사 수주 증가로 지속적인 상승세를 보이고 있다”고 분석했다.

대형 화장품 종목에도 관심이 이어졌다. 아모레퍼시픽(090430)의 목표주가를 NH투자증권은 종전 21만원에서 24만원으로, 한국투자증권은 22만원에서 24만원으로 상향했다. 아모레퍼시픽의 목표주가가 올라간 배경으로는 북미 시장 화장품 매출 확대가 꼽힌다.

“개별 종목장세 지속”…화장품·음식료·반도체 주목

음식료 종목도 연이어 목표주가가 상향되고 있다. 한국투자증권은 롯데웰푸드(280360)의 목표주가를 18만원에서 23만원으로 올려 잡았다. IBK투자증권은 빙그레(005180)의 목표주가를 10만원에서 13만원으로 상향했다. 이외에도 키움증권은 삼양식품(003230)의 목표주가를 66만원에서 83만원으로, 대신증권은 농심(004370)을 50만원에서 55만원으로 상향했다. 음식료 업체들 역시 글로벌 시장에서 K푸드 인기에 따른 수출 국가 증가와 품목 다양화가 목표가 상향의 공통된 요인이다.

반도체 종목 중에선 SK하이닉스(000660)가 두각을 나타냈다. 다올투자증권은 SK하이닉스의 목표주가를 29만원에서 29만5000원으로 상향 조정했다. 현대차증권은 21만원에서 27만원으로, KB증권은 24만원에서 28만원으로 올렸다. 메리츠증권(22만→26만원), 한국투자증권(22만→24만원) 등도 연달아 목표가를 상향했다.

증권사들은 SK하이닉스가 AI 반도체 대장주로 부상한 가운데, AI 산업 확장에 따른 고부가 제품 판매 증가 등으로 실적이 개선될 것이란 전망에 의견을 모았다. 고영 다올투자증권 연구원은 “AI향 수요 증가세에서 고대역폭메모리(HBM)를 중심으로 한 D램 출하와 평균판매단가(ASP) 강도는 확대 추세가 이어지는 중”이라며 “2025년까지 이어지는 장기 호황 사이클에서 기존 제품과 고부가 제품 시너지에 따른 실적 레버리지 효과 극대화가 유력하다”고 분석했다.