.png)

|

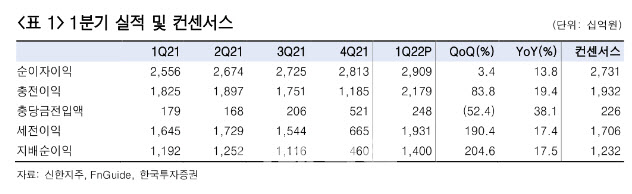

그는 “우선 은행 순이자마진(NIM)은 1.51%로 전분기대비 6bp(1bp=0.01%포인트) 상승했다”면서 “3월 NIM이 1.56%로 이미 1분기 대비 5bp나 높고, 4월 기준금리 인상 효과도 추후 반영될 점을 고려하면 상반기 NIM의 상승 추세는 상당히 가파르다”고 분석했다.

이어 은행 원화대출금은 전분기 대비 0.5% 증가했다. 신용대출 중심으로 가계대출이 0.8% 감소하고, 기업대출이 1.9% 증가한 결과라고 설명했다.

백 연구원은 “그룹 분기 대손율은 0.26%로 전년동기 대비 4bp 상승했다”면서 “코로나19 유예차주 대상 일회성 충당금 적립 등을 제외하며 경상 대손율은 0.18%로 양호하다”고 설명했다.

뿐만 아니라 비이자이익도 전분기 대비 21% 증가하고, 전년동기대비로는 45% 감소에 그치며 안정적이라는 평가다. 그는 “금융투자 유가증권 손익은 부진했으나 라이프, 자산운용, 카드, 은행 순으로 해당 부분에서 증익이 발생한 덕분”이라고 강조했다.

이와 함께 백 연구원은 올해 순이익 전망치를 12조440억원에서 12조2770억원으로 8% 상향하며 목표주가를 올려잡았다.

그는 “2019~2021년 금융투자상품 관련 손실과 유상증자 여파로 실적과 주가는 상대적으로 부진했지만 각종 비용의 선제적 반영과 글로벌그룹·투자은행(GIB) 및 해외 부문 체력 개선, 주주환원정책의 신뢰 회복으로 실적과 주가 반등은 시작됐다”고 분석했다.

아울러 그는 “3월 1500억원 자사주 매입과 소각과 더불어 1분기 주당배당금(DPS) 400원을 포함한 분기배당 정례화 모두 디스카운트 소멸 요인”이라며 “은행 최선호주로 새롭게 제시한다”고 덧붙였다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)