.png)

|

15일 예금보험공사에 따르면 전국 79개 저축은행이 취급한 개인신용대출 잔액은 지난해 말 기준 29조4000억원이다. 2018년 말 11조2000억원이었지만 초저금리 기조에서 공격적으로 영업하며 대출 규모를 4년 만에 3배 가까이 키웠다.

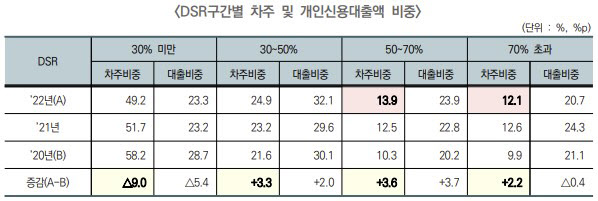

문제는 잔액의 44.6%(13조1000억원)가 총부채원리금상환비율(DSR)이 50%를 초과했다는 점이다. 2020년 말 이 비중은 41.3%였으나 2년 만에 3.3%포인트 올랐다. 잔액 규모는 약 4조8000억원 늘었다.

DSR이 50%를 초과했다는 것은 연소득의 50% 이상을 빚 갚는데 쓴다는 것으로, 저축은행들이 한계 상황에 다다른 차주에게 내보낸 대출 잔액이 13조원이 넘는다는 의미다. DSR 70% 초과 대출 비중도 20.7%로, 잔액 규모는 6조원에 달한다. 금융당국 관계자는 “DSR 70% 대출은 최저생계비를 차감하고 원리금 상환을 감당하지 못하는 차주로 본다”고 했다.

차주 기준으로 보면 10명 중 3명(26.0%)에게 DSR 50% 초과로 대출을 내보냈다. 또 10명 중 1명(12.1%)에 대해선 70%를 초과한 DSR을 적용했다.

|

하지만 차주의 채무상환 능력을 고려하지 않고 무분별하게 영업한 것 아니냐는 지적이 나온다. 특히 20~30대에 대한 대출 심사가 상대적으로 느슨했다. 지난해 말 기준 저축은행 신용대출을 받아간 30대 차주 가운데 DSR이 70%를 초과한 비중이 13.1%로 2년 전 대비 4.5%포인트 급등했다. 20대 차주의 이 비중도 같은 기간 0.5%에서 6.0%로 치솟았다.

저축은행의 이러한 영업행태는 연체율 상승으로 이어지고 있다. 저축은행 개인신용대출 연체율은 2020년 말 3.6%에 그쳤으나 지난해 말 5.1%로 올랐고 올해 6월 말엔 5.7%까지 급등했다. 20대 연체율은 2020년 말 4.7%에서 지난해 말 6.4%로 치솟았다.

연체된 신용대출이 저축은행 자본건전성까지 해칠 수 있다는 점도 문제다. 저축은행은 3개월 이상 연체한 개인신용대출은 ‘회수의문’으로 분류해 대출금의 55%를 충당금으로 쌓아야 한다. 담보대출은 유효담보가 초과분만 55%를 적립하고 유효담보가 이내는 ‘고정’으로 분류해 20%만 쌓으면 된다. 예보에 따르면 부실채권이 BIS비율 하락에 미치는 영향은 신용대출이 담보대출보다 약 2.4배 높다.