.png)

|

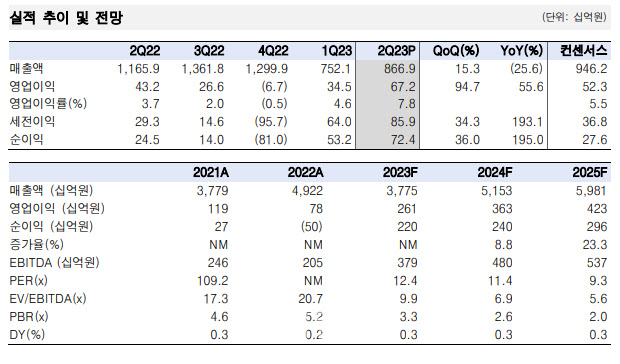

호텔신라는 연결기준 2분기 매출액 8669억원, 영업이익은 672억원을 길고했다. 지난해 같은 기간보다 매출액은 25.6% 감소했지만 영업이익은 55.6% 늘었다. 영업이익의 경우 시장 기대치와 한국투자증권 추정치(542억원)를 각각 28.5%, 23.9% 상회한다. 면세 부문의 일회성 추정 수익을 제외할 경우 각각 14.9%, 10.9% 웃돈다.

면세(TR) 부문의 영업이익은 432억원을 기록했다. 일회성 수익인 성과급 충당 환입(약 50억원)과 상품 판매 보상금 등을 제외하면 한국투자증권의 추정치인 368억원에 부합했다고 평가했다.

그는 “1분기 대비 2분기의 면세 매출은 16.4% 증가에 그쳤지만, 영업이익은 전분기대비 310억원(1분기 일회성 제외 시 영업이익 122억원) 증가하며 크게 개선했다”고 설명했다.

이어 “따이공 매출이 회복되지 못했음에도 수익성이 양호한 FIT 매출이 빠르게 회복되고 있기 때문”이라고 덧붙였다.

글로벌 공항의 여객편 증가로 인해 해외공항 면세(홍콩, 싱가포르, 마카오) 손익 또한 1분기에 이어 합산 영업흑자를 기록하고 있다고 분석했다.

내국인의 해외여행 본격화에도 제주호텔을 제외한 호텔(서울·신라스테이)의 투숙률은 각각 72%, 85%로 양호하게 유지되고 있다.

이외에 호텔·레저 부문의 영업이익은 240억원을 기록했다.

그는 “상반기 화장품 과잉 재고 등의 이슈에 따른 중국 화장품 시장의 더딘 회복으로 호텔신라의 주가 또한 부진했다”면서 “하반기 FIT 매출 증가와 함께 따이공 매출의 점진적인 회복을 예상되는 만큼 호텔신라의 주가 또한 회복세를 보일 전망”이라고 했다.

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)