.png)

|

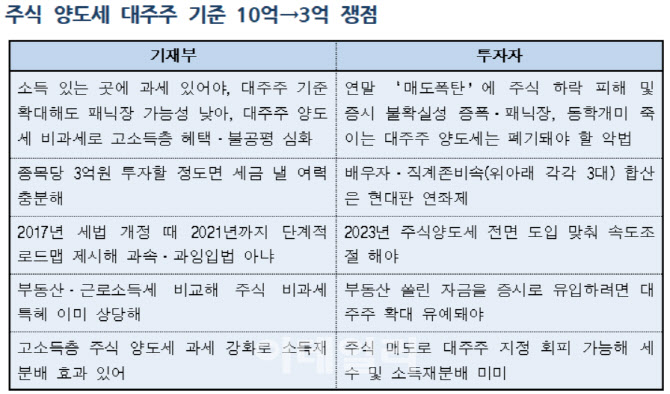

현행 소득세법 시행령에 따르면 한 기업의 주식을 10억원 이상 가진 투자자(대주주)는 주식을 팔 때 양도차익에 따라 22~33%의 양도세(지방세 포함)를 내야 한다. 정부는 내년 4월부터 대주주 기준을 3억원으로 강화할 계획이다. 코스피와 코스닥 종목당 보유 주식이 3억원 이상인 투자자가 수익을 내면 최대 33%의 양도세를 내야 하는 셈이다. 대주주 여부를 판단하는 기준일은 연말 폐장일인 12월30일이다.

이때 3억원은 해당 주식 보유자를 비롯해 친가·외가 조부모, 부모, 자녀, 손자·손녀 등 직계존비속과 배우자 등이 보유한 물량을 모두 포함한 금액이다. 일례로 결혼한 남성이 삼성전자(005930) 주식을 보유한 경우 아내, 자녀, 부모, 손자·손녀, 자신의 친가·외가 할아버지·할머니가 가진 삼성전자 주식을 모두 합쳐 3억원이 넘으면 대주주가 된다는 뜻이다.

하지만 경제 규모가 커졌는데 대주주 요건을 3억원으로 규정하는 게 맞느냐는 비판이 제기됐다. 과거와 달리 각자 떨어져 살고 있는데 가족들 주식 보유 현황을 파악하는 것도 현실적으로 어렵다는 지적도 나왔다.

투자자들은 “특수관계인 규정은 부모, 자식, 조부모 등이 함께 살던 때 만들어진 시대에 뒤떨어진 현대판 연좌제 아니냐”, “누가 어떤 주식을 보유하고 있는지 가족회의를 하지 않고서는 과세 대상인지 알 수 없는 상황”이라며 분통을 터뜨리고 있다.

조세저항은 갈수록 커졌다. 한 투자자는 “3억원 대주주는 조세저항에 직면할 수밖에 없는 전형적인 탁상행정”이라며 국민청원을 올렸다. 지난 2일 청원 마감 결과 ‘대주주 양도소득세는 이제는 폐기되어야 할 악법입니다’ 청원에 21만6844명이 참여해 청와대 답변 기준(20만명)을 넘었다.

민주당 정책위원회는 지난달 29일 기재부와 비공개 회의에서 대주주 요건을 3억원으로 강화하는 당초 계획을 재검토할 것을 요청했다. 민주당 자본시장특별위원회 위원장 겸 국회 정무위원회 간사인 김병욱 의원은 이날 기자회견에서 “대주주 범위 확대는 반드시 유예돼야 한다”고 주장했다.

그러나 3억원 대주주 요건까지 수정될지는 불투명하다. 기재부는 ‘소득 있는 곳에 과세 있다’는 원칙을 적용해야 한다는 입장이다. 현재는 한 종목당 10억원 미만의 주식을 보유하면 차익이 발생해도 양도세를 한 푼도 내지 않는다. 부동산에 양도세가 최대 72% 부과되고 직장인 근로소득세가 원천징수 되는 것과 대조된다.

기재부는 △2017년 세법 개정 당시 2021년까지 단계적 시행령 개정 로드맵을 제시한 점 △대주주 기준 확대가 이미 예고됐고 적용받는 투자자가 대부분이 아니어서 패닉장이 온다고 예단할 수 없는 점 등도 있다며 과속·과잉 입법에 선을 그었다.

주식 한 종목당 3억원 이상을 투자할 정도면 세금 낼 여력이 충분한 소득계층인데 비과세하는 게 맞느냐는 지적도 제기된다.

임재현 기재부 세제실장은 ‘금융투자소득의 도입방안에 관한 연구’ 박사 논문(2015년)에서 “주식의 양도소득도 자본의 투자에 따라 발생하는 소득의 한 종류”라며 “소득세를 부과하는 것은 당연하다”고 밝혔다. 이어 “주식의 양도소득은 그 소득의 성질상 고소득 계층에게 발생할 가능성이 많다”며 “주식 양도소득에 대해 과세하지 않는 것은 수직적 불공평을 초래한다”고 지적했다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)