.png)

|

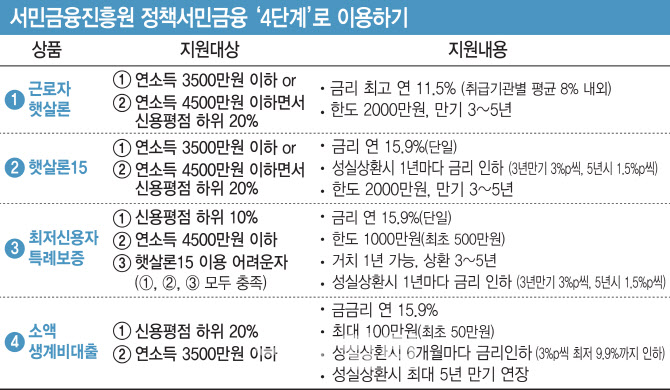

연소득이 4500만원 이하라면 근로자햇살론과 햇살론15를 우선 알아보는 게 좋다. 근로자햇살론 금리는 최고 연 11.5%지만 평균 연 8% 안팎 금리로 취급되고 있다. 카드사 카드론 평균금리가 약 13%인 것과 비교하면 상당히 낮은 수준이다.

만기가 3~5년인 점도 강점이다. 근로자햇살론은 최대 2000만원까지 빌릴 수 있다. 연소득이 3500만원 이하면 신용평점과 관계없이 이용할 수 있고 4500만원 이하면 신용평점이 하위 20%(KCB 700점, 나이스 749점 이하)여야 한다. 3개월 이상 재직자인 요건도 충족해야 한다.

근로자햇살론 이용이 어렵다면 햇살론15를 이용하면 된다. 햇살론15는 근로소득자가 아니어도 이용이 가능하다. 소득 및 신용평점 조건, 한도는 근로자햇살론과 동일하지만 금리가 연 15.9%다. 금리만 보면 카드론보다 높을 수 있지만 상환부담을 줄일 수 있다. 특히 햇살론15는 성실 상환 시 금리를 깎아준다. 3년 만기는 1년마다 3%포인트, 5년 만기는 1.5%포인트 인하한다.

최저신용자특례보증은 햇살론15 이용이 어려운 서민을 위해 내놓은 상품이다. 신용평점이 하위 10%(KCB 670점, 나이스 724점 이하)이면서 연소득 4500만원 이하여야 한다. 연 15.9% 금리를 적용하며 처음엔 최대 500만원을 빌려주고 6개월 이상 성실 상환 시 최대 500만원을 추가로 빌릴 수 있다. 1년 거치가 가능하고 3~5년간 상환할 수 있다. 햇살론15와 마찬가지로 성실 상환하면 금리를 깎아준다.

가장 최근에 출시한 소액생계비대출은 대부업에서조차 받아주지 않는 서민이 주 대상이다. 신용평점 하위 20%이면서 연소득이 3500만원 이하면 연 15.9% 금리로 최대 100만원(최초 50만원, 6개월 뒤 50만원)을 빌려준다. 1년 만기 일시상환이지만 성실 상환 시 최대 5년까지 만기를 연장할 수 있다. 또 성실 상환 시 6개월마다 금리를 3%포인트 인하해 최처 9.9%까지 낮은 금리를 적용받을 수 있다.

중도상환수수료가 없는 점은 서민금융 상품의 가장 큰 특징이다. 원리금을 갚다가 목돈이 생기면 언제든 남은 돈을 갚아도 별도 부담이 발생하지 않는다. 서민금융 이용 시 신용등급이 크게 떨어지지 않는 점도 강점이다. 카드론 등 2금융권 대출은 이용만으로 신용등급 하락폭이 크다. 반면 서민금융 상품은 1금융(은행) 대출 수준으로 인식한다.