.png)

|

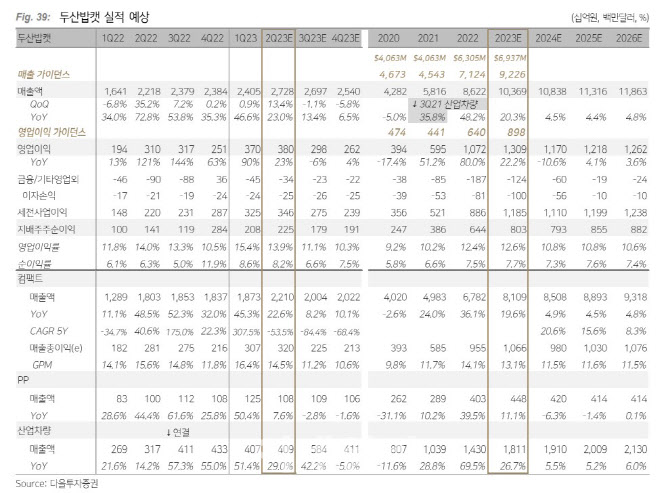

시장점유율(MS)를 올리고 있던 두산산업차량은 오는 2024년부터 선진시장에서 밥캣 로고를 달고 시장을 아웃퍼폼할 것으로 전망했다. 향후 클래스 1~3 제품라인을 보강해 시장을 돌파할 여지가 크다고 분석했다.

애틀란타 딜러가 경기침체 시그널이 아직 아직 없다고 단언함에 따라 오히려 인프라투자 관련해 간접적인 수혜가 기대된다고 평가했다. 제조업 투자 증가 수혜를 입을 것으로 봤다. GME 출시로 매장 방문객이 늘었으며, 밥캣 제품을 체험하는 신규 진입자가 기대되며, 치열한 컴팩트 시장의 경쟁 엣지는 서비스인 GME 확대와 더불어 PDC에 기대감이 커지고 있다고 설명했다.

북미 1개뿐이던 PDC가 서부 레노(Reno)와 동남부 애틀란타까지 3개로 확대된 점에도 주목했다. 이는 곧 딜러 서비스 시간 단축, 이커머스 확대, 어태치먼트(Attachment) 판매 확대 등으로 이어질 것이란 분석이다.

스테이츠빌 공장 증설로 컴팩트와 GME 동반 공정 효율화로 생산성 및 원가 개선도 기대된다고 짚었다. 2년 내 대동공업의 주문자상표부착생산(OEM)의 80%를 대체하고, 밥캣이 디자인한 차세대 컴팩트 트렉터(CT)를 출시해 GME 시장에서 두자릿수 성장을 이어갈 것으로 관측했다.

최 연구원은 “대주주 지분 5% 매각으로 투자 심리가 악화하고 추가 매각 가능성을 배제할 수 없다”면서도 “시장을 아웃퍼폼할 수 있는 밥캣 만의 경쟁력과 성장성을 확인했다”고 말했다.