.png)

세금계산서는 부가가치세 제도의 근간이라는 표현을 할 정도로 중요한 제도이다. 그러나 현실적으로 세금계산서 발행 시기와 관련해 가산세 문제가 많이 발생하고 있다. 특히 허위 세금계산서가 문제다. 간이과세자가 많은 몇몇 지역이나 업종은 세금계산서를 발행해주지 않는 경우도 있다. 이와 관련 유용한 절세 비법을 알아보자.

|

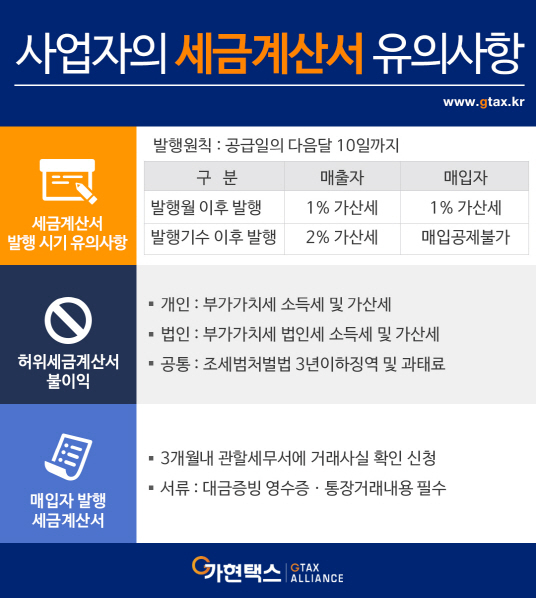

세금계산서는 원칙적으로 발행일이 속한 달의 다음달 10일까지 발급하면 문제가 없다. 그러나 다음달 10일까지 발급하지 못하고 그 달을 넘겨 발행하게 되면 가산세가 있다. 이때는 매출자도 1%의 가산세를 부담하고 매입자도 1%의 가산세를 내야 함에 유의해야 한다. 매출이 발생한 달을 넘겨, 즉 부가가치세 신고기간(1기: 1월~6월, 2기:7월~12월)을 넘겨 발행하는 경우에는 매출자는 매출액의 2%에 해당하는 가산세를 부담하고 매입자는 매입세액공제를 받지 못한다. 특히 매입자의 경우엔 매입공제를 못 받아 불이익이 크다.

② 허위세금계산서는 형사처벌 대상이다

매입 세금계산서가 없으면 매출액 전액에 대해 공제 없이 부가가치세를 내야 하므로 세금 부담이 높다. 따라서 허위세금계산서를 구입하기도 한다. 그러나 허위계산서를 발행하면 불이익이 크다. 먼저 부가가치세를 부담하게 되고 소득세 비용도 인정되지 않아 소득세를 내야 한다. 법인의 경우 가지급금으로 처리돼 법인세와 소득세가 동시에 부담될 수 있다. 특히 자료상 거래는 원래 내야 할 세금뿐만 아니라 본세 그리고 조세범처벌법에 의해 3년이하의 징역이나 부가가치세 2배 이하의 벌금을 내야 해 더 많은 불이익을 보게 된다.

③ 매입자가 세금계산서를 발행 할 수 있다

매출자가 세금계산서를 발행하는 것이 원칙이지만 발급해주지 않는 경우 매입자 발행 세금계산서 제도가 있다. 이는 매입자가 직접 세금계산서를 발행하는 것은 아니고, 거래사실 확인신청을 통해 관할세무서에 신청을 의뢰하는 것이다. 거래 발생 3개월 이내에 해야 유효하므로 신청기한이 중요하다. 특히 매입을 입증받기 위해서는 대금을 입금한 증빙이 필요하므로 비용을 지출하는 경우에는 통장에 지급근거를 남기는 것이 중요하다. 세금계산서는 실제 거래사실의 시기와 금액이 잘 맞으면 문제가 없다. 가장 중요한 절세 비법이다.

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)