.png)

중기, 원화대출 연체율 상승 이끌어

|

둔화하던 원화대출 연체율 상승폭이 하반기 들어 확대한 것은 빚을 제때 갚지 못한 중소기업이 늘어났기 때문이다. 9월 말 중기대출 연체율은 전분기 대비 6bp 상승한 0.49%를 기록했다. 중기대출 연체율은 지난해 말까지 안정적인 수준을 유지했으나 올해 3월 말 상승폭을 9bp까지 키웠다. 6월 말엔 2bp로 축소했으나 하반기에 다시 커진 것이다.

중소법인과 개인사업자(소호) 모두 연체율 추이가 예사롭지 않다. 중소법인 연체율은 지난 6월 말 0.45%로 전분기와 같았다. 그러나 9월 말 0.52%로 7bp 급등했다. 소호대출 연체율 역시 6월 말엔 전분기 대비 6bp 오르며 상승폭이 축소했으나, 9월 말 0.46%를 기록하며 7bp 확대했다.

전년 동월과 비교하면 중소법인 대출 연체율 상승폭은 지난해 말 0bp에서 올해 9월 말 19bp로, 소호대출은 10bp에서 27bp로 각각 커졌다. 그 결과 법인과 소호를 합한 중기대출 연체율 상승폭 역시 같은 기간 5bp에서 22bp로 급격히 커졌다. 대형 시중은행 관계자는 “고금리, 고물가 등으로 경영난을 겪는 중소법인과 자영업자들이 늘어난 결과로 봐야 한다”고 했다.

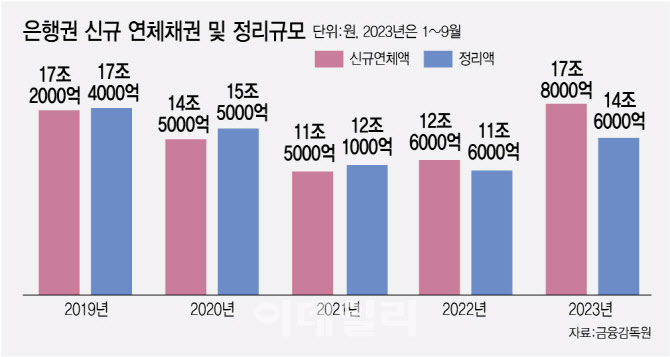

신규 연체액 2.2조...7년여 만에 최대

|

문제는 매달 새로 발생하는 연체채권이 늘어나고 있다는 점이다. 8월과 9월 발생한 신규 연체채권 금액은 각각 2조2000억원이었다. 2016년 5월(2조5000억원) 이후 7년여 만에 가장 큰 규모다. 신규 연체채권의 절반 정도는 중기대출일 것으로 추정된다.

지난 1~9월 발생한 연체채권 금액(17조8000억원)은 이미 지난해 연간 규모(12조6000억원)를 넘어섰다. 2019~2021년에도 연간규모는 이보다 작았다. 1~9월분만 놓고 보면 2016년(18조3000억원) 이후 최대치다. 은행들은 올 들어 9월까지 14조6000억원어치를 정리해 그나마 연체율의 절대 수준을 유지 중이다.

한편 가계신용대출 연체율은 9월 말 0.65%를 기록했다. 전분기 말 대비 3bp, 전년 동월 말보단 28bp 올랐다. 신용대출의 전분기 말 대비 상승폭은 올해 3월 말부터 28bp씩 기록하고 있다. 금감원은 “은행 연체율의 급격한 상승 등으로 자금공급 기능이 위축되지 않도록 건전성에 대한 선제 관리를 강화하겠다”고 밝혔다.

![[생생확대경]자영업자 붕괴 직면, 선제 대응 절실](https://board.edaily.co.kr/data/photo/files/HN/H/2023/12/ISSUE_3972.jpg)