.png)

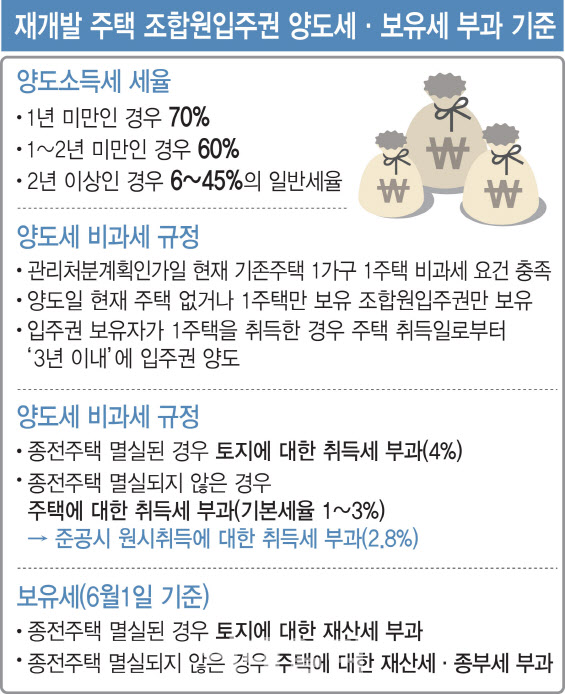

조합원 입주권 양도소득세 세율은 보유 기간 1년 미만이면 70%, 1~2년 미만이면 60%, 2년 이상이면 6~45%의 일반 세율을 적용한다. 반대로 말하면 1세대 1주택 양도세 비과세 규정도 적용되지 않는데 다만 1세대 1조합원 입주권 규정이 있다.

이 규정을 적용하려면 관리처분계획 인가일 현재 기존 주택이 1세대 1주택 비과세 요건을 충족해야 하고 양도일 현재 다른 주택이나 다른 분양권을 갖고 있어선 안 된다. 주택은 양도일까지 보유·거주 기간을 충족하면 되지만 입주권은 `관리처분계획 인가일` 기준으로 보유·거주 기간을 계산한다는 점에 유의해야 한다. 이에 따라 관리처분계획 인가 후 입주권을 취득한 승계 조합원은 입주권 양도 시 비과세를 적용받진 않는다.

또 주택에 대한 양도세 비과세에 적용되는 일시적 2주택자와 비슷한 규정도 있다. 입주권 보유자가 1주택을 취득했다면 주택 취득일로부터 `3년 이내`에 입주권을 양도해야 한다.

이어 조합원 입주권을 취득했을 때도 두 번에 걸쳐 취득세를 낸다. 이때 종전 주택이 멸실됐는지 여부가 중요하다. 만약 관리처분계획 인가 이후 멸실되지 않은 종전 주택을 취득했다면 주택에 대한 취득세를 내야 하고 종전 주택이 멸실됐다면 토지에 대한 취득세를 낸다.

이에 따라 관리처분계획 인가 이후 멸실되지 않은 종전 주택을 취득했다면 자신이 보유하고 있는 주택이 몇 채 있는지, 취득하는 종전 주택이 규제 지역인지 아닌지에 따라 적용받는 취득세율이 달라질 수 있다. 조정대상지역 내 주택을 유상 취득했다면 취득세율은 금액에 따라 기본세율 1~3%, 2주택자 이상이면 중과세율을 적용받아 8%(2주택자) 또는 12%(3주택자)를 부과받는다. 반면 종전 주택이 멸실됐다면 토지에만 취득세를 부과하기 때문에 취득세율은 4%를 적용한다.

|

조합원 입주권은 준공하는 시점에 또다시 취득세를 내야 하는데 이때는 매매를 통한 취득이 아닌 준공한 주택을 취득하는 유형인 ‘원시 취득’을 적용받아 추가 분담금에 대한 2.8%(전용 85㎡ 초과 시 3.16%)의 취득세율을 적용받는다.

조합원 입주권은 분양권과 달리 재산세나 종합부동산세의 과세가 될 수 있다. 이 역시 기존 주택이 철거됐느냐 안 됐느냐에 따라 달라진다. 철거되기 전이면 주택에 대한 재산세와 종부세를 함께 부과하고 철거한 이후에는 토지에 대한 재산세만 부과된다. 철거하지 않더라도 파손 정도가 심해 사실상 주택으로서 사용 가치가 없다고 판단하면 토지에 대한 재산세만 발생한다. 이는 과세 기준일 6월1일을 기준으로 판단한다.