.png)

|

이 연구원은 “고마진 제품의 비중 확대 통한 마진 개선 효과도 기대된다”며 “PF보드는 설비 증설이 마무리되어 2023년부터 120억원의 추가 영업이익 창출이 가능하다”고 부연했다. 그는 “이스톤은 미국 착공물량 증가로 2023년까지 판매량 견조할 것”이라며 “토털 인테리어 사업 확대를 통해 중장기 성장 가능할 것”이라고 내다봤다.

이어 “LX하우시스는 지속 성장할 리모델링 시장에 대리점 확대와 시공인력 양성으로 대응 중”이라며 “인테리어 플랫폼의 성장, 홈코노미 확산 등에 힘입어 홈 리모델링 시장이 지속 성장하는 가운데 브랜드 사업자의 비(非)브랜드 시장 침투는 계속될 것”이라고 전망했다.

그러면서 “2023년 영업이익은 전년동기대비 125% 증가한 1028억원으로 추정한다”며 “창호, 이스톤의 판매 호조와 PF보드 추가 생산 자동차 소재·부품 사업부 흑자 전환 때문”이라고 말했다.

김 연구원은 “그룹 계열 분리 이후 고부가 제품과 토털 인테리어 사업 확대에 집중하는 모습”이라며 “현재 부채비율은 부담스러운 상황이지만 사업 구조 개편과 이익 체력 확보 마무리되면 해당 이슈 해소 가능할 것”이라고 예상했다.

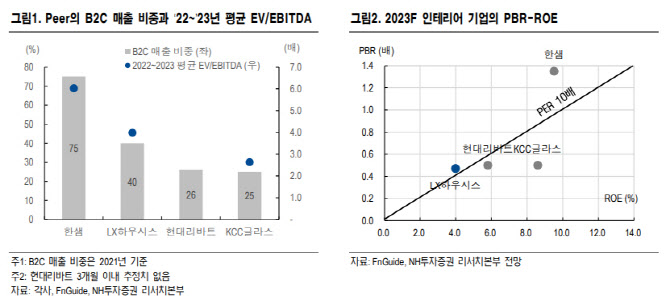

또 “현 주가는 2023F 주가수익비율(PBR) 0.5배 수준으로 과거 대비 할인된 저평가 상태”라며 “절대적인 밸류에이션 관점에서 주가는 역사상 저점에 위치하고 있다” 진단했다.