.png)

|

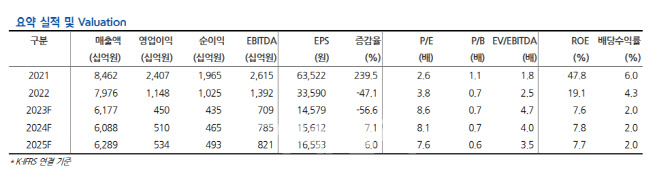

금호석유는 2분기 매출액 1조6000억원, 영업이익 1079억원을 기록했다. 지난해 같은 기간보다 29.7%, 69.5% 감소한 규모로 낮아진 컨센서스를 충족하는 수준이다.

강 연구원은 “하반기 화학 시황은 중국 경기 부양에도 불구하고 수요부진 및 공급과잉이 지속되면서 대폭 개선되기는 어려울 것”이라고 봤다.

특히 금호석유의 주력 사업 중 하나인 NB라텍스는 경쟁사의 말레이시아 증설 후 가동률 상승으로 하반기 실적이 상반기 대비 악화될 가능성 높을 것으로 판단했다.

그는 “특수합성고무(EPDM) 사업의 경우 3분기는 주요 수요처인 자동차 산업의 조업일수 감소로 전분기비 감익 하겠으나 상대적으로 견조한 수요를 바탕으로 안정적인 실적 기록할 전망”이라고 했다.

발전사업은 정기보수 영향으로 전분기비 대폭 감익했으나 최근 전력도매가격(SMP)이 다시 150원/kWh 수준까지 상승했다.

최근 유가 상승으로 장기 계약 액화천연가스(LNG) 물량 수익 가격 상승이 기대되기에 점진적 SMP상승은 이어질 것으로 봤다. 최악의 상황에서도 안정적인 이익을 유지할 수 있는 동력이 될 것이라는 게 강 연구원의 설명이다.

페놀 유도체 사업(금호피앤비)은 2025년 OCI와 합작을 통해 말레이시아 애피클로로히드린(ECH) 공장 증설하는 등 에폭시 부문의 원가 경쟁력과 규모의 경제를 통한 경쟁력을 높이기 위한 투자 지속. 중장기 수익성 개선을 기대했다.

강 연구원은 “화학산업 전반적으로 불확실성이 높지만, 상대적으로 이익 안정성이 높고 재무구조, 현금흐름 안정적”이라며 “향후 업사이클을 기다릴 수 있는 종목으로 추천한다”고 말했다.