.png)

9일 금융위원회는 이날 LAT 잉여액을 RBC비율 산출시 자본으로 인정하는 방안을 발표했다. 보험사 LAT 잉여액 중 40%를 자본으로 인정하되, 채권평가 감소분에 한해서만 적용해야한다는 내용이다. 현재 보험사들은 지난 1분기 기준으로 시뮬레이션을 하고 있다.

그동안 보험사들은 LAT에서 남는 돈을 RBC비율 산출 시 자본으로 활용할 수 있도록 해달라고 금융당국에 요청해왔다. 시장 금리상승으로 인해 RBC비율이 떨어지기 시작하면서 자본확충 부담이 커졌기 때문이다. 특히 금리상승 속도보다 채권발행 속도가 더디면서 일부 회사는 RBC비율이 100%이하로 떨어지는 위기를 맞았다.

실제 1분기 기준 RBC비율이 150% 이하인 보험사는 NH농협생명(131.5%)을 비롯해 DGB생명(84.5%, 4월 기준 108.5%), 한화손해보험(122.8%), DB생명(139.1%), 흥국화재(146.7%) 등 5곳이다. DBG생명의 경우 3월 기준 100% 이하지만, 3월 중 유상증자를 결정해 4월 RBC비율을 100% 이상으로 올랐다.

한 보험사 관계자는 “금리가 상승하면서 LAT에서는 돈이 계속 남고, 반대로 RBC비율 산출에서는 채권평가액이 줄었고, 이 부분을 금융당국이 고려해준 것 같다”며 “현재 시뮬레이션을 돌리고는 있는데, 정확하게 얼마가 오른다고는 확정할 수 없지만 금융당국 RBC비율 권고 수준인 150%는 맞출 수 있을 것”이라고 말했다.

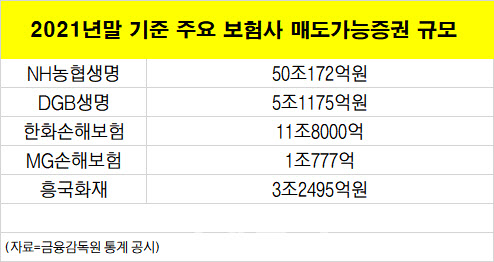

보험업계에서는 이번 규제완화 조치로 약 30~40% 수준으로 RBC비율이 상승할 수 있을 것으로 추정하고 있다. 특히 보험업계에서는 매도가능증권을 다수 보유한 보험사들이 이번 규제 완화 혜택을 볼 것으로 전망하고 있다. 매도가능증권은 당장 되팔 수 있는 채권을 말하며 시가로 평가한다. 금리하락 시에는 채권가격 상승으로 RBC를 높이는 역할을 하지만 금리상승 시에는 반대로 작용한다. 현재 RBC비율이 150% 이하인 보험사 중 매도가능증권만 보유한 곳은 3곳 정도다. 지난해말 기준 NH농협생명은 50조원, 한화손보 11조원, DGB생명 5조원 정도를 가지고 있다.

|

금융당국은 보험사들이 이번 규제완화 조치로 자본확충을 제대로 하지 않는 곳들이 나올까 우려가 많았던 것으로 알려졌다. 이번 규제완화방안에서 LAT잉여액의 40%만, 그것도 매도가능증권 평가손실 한도 내에서 자본으로 활용하도록 ‘캡’을 씌운 이유도 모럴해저드(도덕적 해이)를 배제하기 위한 것이다.

한 회계업계 관계자는 “이번 규제 완화안이 나오기까지 금융당국 내에서도 반대 여론이 상당했던 것으로 안다”며 “그만큼 자본확충이 필요한 곳은 유상증자, 채권발행 등을 반드시 하라는 경고 사인이라고 본다”고 말했다.