.png)

|

경기 부진으로 자영업이 직격탄을 맞았다. 쓸 수 있는 소득보다 빚이 늘어나는 속도가 3배나 빨랐다. 부동산 가격이 급등하면서 내 집 마련에 나선 40대는 빚더미에 올라 앉았다.

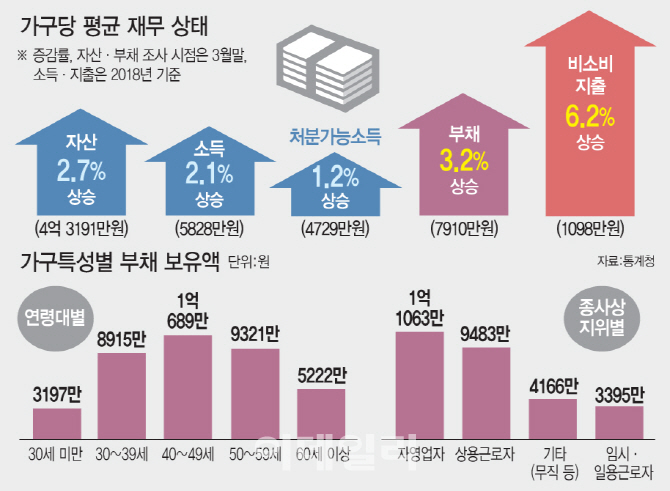

평균 부채 7910만원, 평균 소득 5828만원

통계청, 금융감독원, 한국은행이 17일 발표한 ‘2019년 가계금융·복지조사’에 따르면 우리나라 가구의 평균 자산은 4억3191만원, 부채는 7910만원, 소득은 5828만원, 처분가능소득은 4729만원으로 나타났다.

작년에 비해 부채(3.2%)가 자산(2.7%), 가구소득(2.1%), 처분가능소득(1.2%)보다 빨리 늘어났다. 특히 세금 등 비소비지출은 1098만원으로 전년(1034만원)보다 6.2%나 급증했다. 세금(3.3%), 공적연금·사회보험료(5%), 이자 비용(8.4%)이 늘었다. 이는 전국 2만 가구를 표본조사한 결과로 자산과 부채는 올해 3월31일 기준, 소득과 지출은 2018년 1~12월 기준이다.

처분가능소득은 소득에서 세금, 사회보장부담금, 비영리단체로 이전, 다른 가구로의 이전 등의 비소비지출을 공제하고 남는 돈이다. 호주머니에서 꺼내 실제로 쓸 수 있는 소득을 말한다.

부채 내역별로 보면 전체 부채 중 금융부채는 5755만원(72.8%), 임대보증금은 2155만원(27.2%)을 차지했다. 전년보다 금융부채는 3.9%, 임대보증금은 1.2% 늘었다. 부채를 보유한 가구는 63.8%로 전년(64.1%)보다 줄었지만 여전히 60%대에 달했다.

특히 40대 가구와 자영업자 부채가 가장 많았다. 40대의 평균 부채는 1억689만원으로 전년보다 5.7% 증가했다. 자영업자 평균 부채는 1억1063만원으로 3.8% 증가했다. 금융부채 비중이 40대는 77.1%, 자영업은 80.8%에 달했다. 부채 증가율은 사회생활을 시작하는 30세 미만(23.4%)이 가장 높았다. 강신욱 통계청장은 “경제 상황과 무관하지 않다”며 경기 부진 여파로 풀이했다.

이 때문에 은행 등에서 돈을 빌린 가정의 66.5%가 ‘원리금 상환이 부담스럽다’고 답했다. 금융부채를 보유한 가구 중 6.2%는 ‘가계부채 상황이 불가능할 것’이라고 응답했다. 가구 중 절반 이상은 ‘1년 후 부채가 변화 없을 것(57.7%)’, ‘증가할 것(9%)’이라고 답했다.

부채 증가는 부동산 때문이었다. 응답 가구는 ‘1년 후 부채가 증가하는 주된 원인’을 부동산(34.8%), 생활비 마련(26.3%) 때문이라고 답했다. 전년과 비교해 4분위(소득 상위 20~40%)는 8%, 5분위(상위 20%)는 3.3% 부채가 늘었다. 1분위는 0.2%, 2분위는 2.9%는 각각 줄었다. 소득이 높을수록 빚내서 집을 사는 경향이 많았던 셈이다.

사업소득 감소 폭 ‘역대 최대’

부채가 이렇게 불어났지만 경기 부진 탓에 소득 여건은 녹록지 않았다. 사업소득은 1243만원에서 1177만원으로 5.3% 감소했다. 이는 통계 작성 이후 역대 최대 감소 폭이다. 근로소득은 3.9% 느는데 그쳤다. 정부 보조금 등 공적이전소득은 10.1%나 늘었다. 사업소득이 감소한 상황을 정부 지원으로 버티는 상황인 셈이다.

가구 소득을 보면 연 1000만~3000만원 미만을 버는 가구 비중이 24.5%로 가장 높았다. 1000만원 미만으로 버는 가구는 8.6%, 1억원 이상 버는 가구는 14.8%였다. 자영업자는 3000만~5000만원 미만을 버는 가구가 26.2%, 1000만~3000만원 미만 가구가 21.7%로 상당 부분을 차지했다.

이선화 국회미래연구원 연구위원은 “정부가 부동산 안정화에 실패한 결과”라며 “수요 위주의 규제 정책에서 벗어나 부동산 공급을 늘리는 쪽으로 물꼬를 터야 한다”고 지적했다.

성태윤 연세대 경제학부 교수는 “급격한 최저임금·주52시간제로 인한 고용 감소, 자영업자 타격 상황을 재정 지출로 떠받치는 형국”이라며 “자영업 대책을 마련해야 한다”고 지적했다.

|