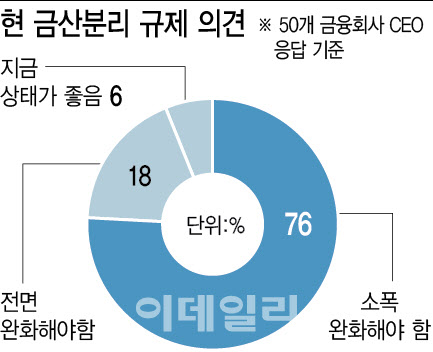

.png)

철옹성처럼 단단하던 전방위적인 금산분리 규제는 기술과 산업 환경이 급변하면서 조금씩 금이 가고 있다. 산업자본이 은행을 갖지 못하도록 제한하던 규정은 지난 2019년 시행한 ‘인터넷전문은행 설립 및 운영에 관한 특례법’을 제정하면서 완화의 물꼬를 텄다. 특별버에선 인터넷전문은행에 대해 일반 은행과 달리 비금융주력자가 의결권 있는“ 주식을 34% 이내에서 보유할 수 있도록 규정했다.

이후 네이버나 카카오 같은 플랫폼을 통한 거래가 늘면서 비금융사의 금융 서비스도 함께 성장했다. 금융위원회가 추진하는 금산분리 완화는 주로 은행이 할 수 있는 업무 범위를 확대하는 방향이다. 은행이 통신 사업을 영위하고 배달앱을 운영하도록 허용하는 것은 기존 금융사도 플랫폼으로 성장하고 빅테크와 경쟁해 궁극적으로 국민에게 더 나은 서비스를 제공하도록 유도하기 위해서다. 재벌의 사금고화 논리로는 ‘빅블러 시대’에 더는 설득력이 없다.

|

금산분리 완화의 당위성을 크게 놓고 보면 국내 금융회사도 해외 금융사처럼 ‘비욘드 뱅킹’을 핵심 경영 목표로 삼고 금융·비금융 융합 서비스를 강화해야 한다는 점이다. 디지털과 금융업의 융합 현상에 대응할 필요성이 그만큼 커졌다는 의미이기도 하다. 은행 등 금융회사는 금산분리 완화를 통해 이미 보유한 소비자 데이터와 업무역량을 비금융 영역에서 활용해 고도화한 맞춤형 서비스를 제공하길 원한다.

이에 금융사가 핀테크 기업에 대한 지분투자와 인수·합병을 허용해 혁신적 금융서비스를 시도할 수 있도록 관련 규제를 완화할 필요가 있다는 게 금융권과 경제계의 지속적인 요구 사항이다. 핀테크 인수를 통해 새로운 기술·서비스를 내놓는 글로벌 금융사처럼 국내 금융사도 신성장 동력을 마련할 기회를 달라는 것이다.

그다음 당위성이라면 ‘금융업의 새로운 수익원 발굴’이다. 저성장 시대에 은행은 시니어 산업 등 새로운 분야에 진출해 금융과 비금융 융합서비스를 제공할 필요가 있다. 이미 빅테크, 핀테크 기업이 금융업에 진출하는 상황에서 ‘기울어진 운동장’을 바로 잡을 필요가 있다는 의견도 이러한 주장을 뒷받침하고 있다. 저성장, 고령화, 저출산 환경에서 금융의 역할이 자금중개를 넘어 개인과 기업·국가의 지속 가능한 성장을 지원하는 것으로 확대해야 한다는 주장도 규제를 풀어야 하는 이유다.

일본 금융당국은 지난 2021년 은행의 경쟁력 제고를 위해 업무범위 규제 완화를 추진했다. 두 차례의 은행법 개정을 통해 비금융 자회사 유형으로 은행업 고도화, 이용자 편익 향상, 지역경제 활성화, 기업 생산성 향상, 지속가능사회 구축에 이바지하는 업무를 수행하는 ‘은행업고도화등회사’를 도입했다.

금산분리 규제는 조직구조 원리로 안전성과 효율성이 충돌하는 전형적인 사안이다. 그동안 지나치게 안전성만을 고려한 측면이 있다. 이제 한국도 디지털 기술이 금융과 비금융에 적극적으로 활용되고 있는 현실을 고려해야 한다. 이종산업간 융·복합을 통해 효율성을 추구할 수 있도록 금산분리 규제를 과감히 개선할 필요가 있다.

대표적인 금산분리 규제인 업무범위 규제는 현행 ‘포지티브 방식’에서 일부 금지 업종을 제외하고는 전면적으로 허용하는 ‘네거티브 규제’로 전환할 필요가 있다.

‘금융위가 정하는 업종’으로 자회사 업종을 제한하고 있는 것을 풀어야 한다는 의미다. 또한 자회사 출자 제한 역시 폐지하는 방향을 고려할 필요가 있다. 물론 금융이 비금융 사업을 할 때 금융 본체의 수익성과 안정성에 위험 요인이 될 수 있어 이런 위험은 출자 한도 규제, 이해 상충 방지를 위한 ‘차이니즈 월 규제’ 등을 통해 관리하면 된다.

|

‘금융자본의 산업자본 소유·지배 금지’ 규제의 내용을 보자. 첫째, 은행과 보험회사는 각각 비금융회사의 의결권 있는 주식을 15% 초과해 소유할 수 없다. 둘째, 금융지주회사는 금융업 또는 보험업 이외의 비금융회사의 주식을 소유할 수 없다. 금융법은 금융업무를 고유업무, 겸영업무, 부수업무로 구분하고 있다. 고유업무는 업종별로 핵심기능에 해당하는 업무를, 겸영업무는 원칙적으로 다른 업종의 금융업무를 가리킨다.

부수업무는 업종별로 고유업무에 붙어서 따르는 비금융업무다. 부수업무 규제와 관련해 은행법 제27조의 2 제1항에선 ‘은행은 은행업무에 부수하는 업무를 운영할 수 있다’고 규정한다. 은행업무에 부수하는 범위 내에서 은행의 비금융업무 영위를 허용한다는 것이다. 금융사의 전향적인 산업계 진출을 막고 있는 셈이다. 정보의 상호 교류를 금지해 데이터 기반 마케팅도 제한적이다. 전통적인 금융사에 대한 규제를 플랫폼 기업 수준으로 완화해 균형을 맞춰야 한다는 지적은 일견 타당하다.

금융사는 금융업 본질을 꿰뚫고 있다. 리스크 관리 인프라 구축은 물론 이를 관리·운영해온 경험도 풍부하다. 금융업을 바탕으로 한 플랫폼 사업 진출이 더 바람직함에도 일방적으로 금지돼 있다. 반면 플랫폼 기업의 금융업 진출은 허용돼 있다. 손발이 묶인 채 플랫폼 기업과의 경쟁을 펼쳐야 하는 금융사로서는 기울어진 운동장일 수 밖에 없다. 이를 바로 잡기 위해서라도 규제를 플랫폼기업 수준으로 완화해 균형을 맞춰야 한다.

![30만원짜리 러닝화 왜 신죠?…'반값' 카본화 신고 뛰어봤습니다[신어보니]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050702444t.jpg)