.png)

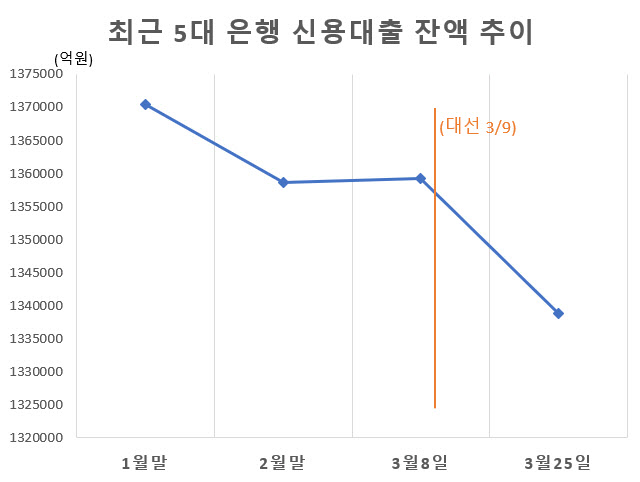

29일 금융권에 따르면 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 신용대출은 대통령선거일인 지난 9일 이후부터 2조원 넘게 급감했다. 대선 전날인 지난 8일 5대 은행의 신용대출 잔액은 135조9302억원이었지만 2주 2거래일 뒤인 25일에는 133조8808억원으로 2조494억원 줄어든 것이다.

|

본격 감소를 시작한 지난해 12월 감소액은 1조5766억원이었다.

대선 직후 신용대출 감소세는 다른 가계대출과 비교하면 더욱 두드러진다. 같은 기간 주택담보대출은 4352억원 늘었고 전세대출은 7808억원 증가했다. 전체 가계대출은 1조8796억원 줄었다. 신용대출 감소세가 전체 가계대출 잔액을 끌어내린 것이다.

금융권의 한 관계자는 “차기 정부에서 대출규제를 완화할 것이라는 전망이 나오고 있다”면서도 “대출상환이 줄을 잇고 있는 것은 향후 대출을 언제든 받을 수 있다는 인식에 일부 기인한 것으로 보인다”고 말했다. 이어 “대출규제가 완화될 것 같은 상황에서는 차주 입장에서 조급함이 없어진다”면서 “대출이 필요한 시기에 더 여유있게 자금을 빌릴 수 있다면 굳이 현 시점에서 대출을 들고 있어야 할 이유가 없기 때문”이라고 덧붙였다.

여기에 상승기에 돌입한 금리상황도 영향을 끼치고 있다. 최근 국고채 금리부터 ‘발작’ 수준의 상승세를 보이는 등 금리 상승세가 심상치 않다.

금융투자협회에 따르면 지난 28일 국고채 3년물 금리는 2.747%로 전일(2.505%) 대비 24.2bp(1bp=0.01%포인트) 급등했다. 이는 은행들의 조달비용 상승으로 이어져 결국 대출금리 상승을 부르는 요인이 된다. 꼭 필요하지 않은 대출부터 줄이는 것이 곧 재테크일 수 있다는 뜻이다.

차주별 DSR(총부채원리금상환비율) 규제가 올해부터 본격 시행되면서 신용대출 수요가 줄어들기도 했다. DSR 예외로 인정되는 전세대출이나, 상환기간을 30년까지 설정할 수 있는 주담대와 달리 신용대출은 상환기간을 일괄 5년으로 규정해 조금만 빌려도 DSR 기준을 넘기기 쉽기 때문이다.

금융당국 관계자는 “대출감소 요인은 다양하기 때문에 파악하기가 쉽지는 않다”면서 “향후 대출 가능성에 대한 불확실성 감소, 상승하는 금리 환경, DSR 규제 등이 복합적으로 영향을 끼쳤을 것으로 보인다”고 말했다.

|