.png)

|

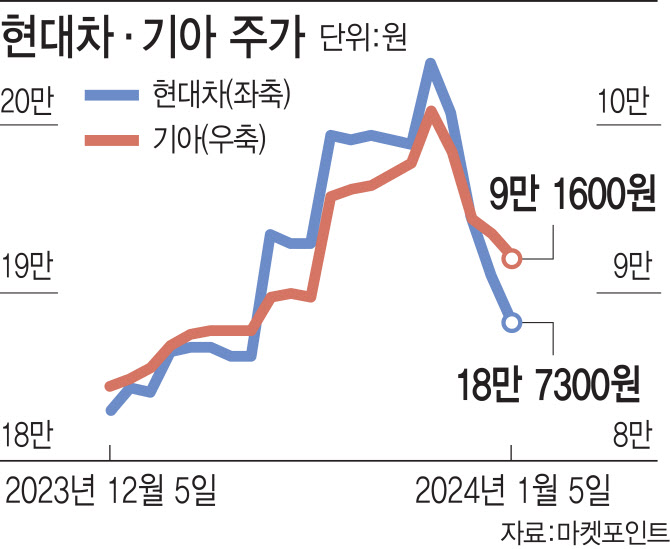

미국 연방준비제도(연준)가 지난해 말 연방공개시장위원회(FOMC)를 통해 올해 기준금리 인하를 시사하며 현대차와 기아의 주가는 상승세를 보였다. 기준금리 인하에 따라 자동차 할부 금리가 낮아지면 신차 수요가 회복될 수 있단 기대에서다.

그러나 현대차와 기아는 올해 현상 유지 수준의 보수적인 판매 목표치를 제시했다. 현대차는 지난 3일 올해 연간 판매목표를 국내 70만4000대, 해외 353만9000대 등 총 424만3000대로 밝혔다. 이는 지난해 421만6680대(국내 76만2077대, 해외 345만4603대)와 비교해 0.9% 증가하는 수준이다. 기아의 경우 국내 53만대, 해외 266만3000대, 특수 7000대 등 총 320만대의 판매 목표를 제시했다. 전년 대비 3.7% 증가하는 수준이다.

이는 모두 내수 때문이라는 분석이다. 현대차와 기아 모두 올해 내수 판매량이 전년 대비 각각 7.6%, 6.0% 줄어들 것으로 봤다. 이재일 유진투자증권 연구원은 “내수 시장은 수익성이 높은 핵심 시장으로, 내수 정체를 만회할 수 있는 시장은 미국 시장이 유일하다”며 “올해 미국 시장에서 가시적인 성장이 나타나야만 내수 시장의 부진을 만회하고 실적 개선을 이끌어 낼 수 있을 것”이라고 설명했다.

지난해 역대 최대 실적에도 두 형제의 주가 상승의 걸림돌로 작용해온 피크아웃 우려가 올해에도 이어질지에 대해서는 증권가 시각도 엇갈린다. 증설과 판매단가에 대한 전망이 엇갈리는 영향이다. 현대차그룹은 올해 하반기 미국 전기차 공장을 시작으로, 인도 및 국내 공장 증설을 앞두고 있다. 임은영 삼성증권 연구원은 “현대차그룹은 경쟁사의 증설 지연과 다르게 대규모 증설 사이클에 진입한다”며 “평균판매단가 상승이 지속되는 가운데 판매량 성장이 더해지면서 실적 피크아웃 논란에서 벗어날 전망”이라고 밝혔다.

반면 송선재 하나증권 연구원은 “올해 판매 목표치는 물량 기준 저성장을 의미하고, 실적 변수 중 판매 믹스와 인센티브에 기반한 판매단가의 중요성이 커질 수 밖에 없다”며 “인센티브가 후행적으로 증가하고 있는 점 등을 고려하면 실적 모멘텀이 약화될 것이며 주가는 상저하고의 흐름을 보일 것”이라고 평가했다.

한편에서는 단기적으로 이달 말 제시될 주주환원 정책의 강도가 투자 심리를 우선 좌우할 것이라는 분석도 나온다. 임 연구원은 “배당 확정기일 변경에 따라 지난해 실적에 대한 기말 배당금액은 이달 말 확정된다”며 “주주 환원 정책의 강도가 단기 투자 센티먼트를 결정할 중요한 변수가 될 것”이라고 밝혔다.

![[그해 오늘] 성실했던 우리 선생님이… 살해범이 된 日남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600001t.jpg)